한국투자증권은 15일 NH투자증권에 대해 실적 흐름이 견조할 것이라며 투자의견을 중립에서 매수로 상향 조정했다. 목표주가도 1만8000원으로 높여잡았다.

백두산 한국투자증권 연구원은 "투자의견 상향의 핵심 근거는 실적 턴어라운드"라며 "부동산금융에서의 추가 손실은 제한적이며, 자본시장 활성화로 인해 기업금융(IB)와 운용 부문에서의 실적 개선세는 뚜렷하다"고 설명했다.

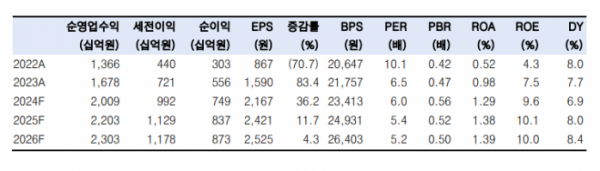

한국투자증권에 따르면 NH투자증권의 2분기 지배순이익은 1835억 원으로 컨센서스를 5% 상회할 전망이다. 백 연구원은 "부문별로 보면, 브로커리지 수수료는 1110억 원으로 전분기대비 7% 감소할 것으로 보이는데 시장 일평균 거래대금이 20조9000억 원으로 동기간 2% 줄어든 점을 감안했다"며 "다만 IB 수수료는 741억 원으로 호조세였던 전분기와 유사하고 인수주선 및 채무보증 수수료가 모두 양호할 것"이라고 설명했다.

이어 "운용손익 및 이자수지는 2055억 원으로 전분기대비 11% 감소하나, 전년 동기 대비로는 13% 개선될 전망"이라며 "채권운용이 선방했고, 각종 보유자산들의 평가이익도 반영된 덕분"이라고 했다. 그러면서 "한편 부동산 PF 관련 추가 충당금 규모는 제한적인데 이미 상당부분 선제적으로 충당금을 적립한 결과"라고 덧붙였다.

주주환원도 확대될 것으로 예상됐다. 백 연구원은 "내년 초에 있을 추가적인 자사주 매입·소각까지 감안한 올해 주주환원율은 48%로 국내 금융주 내에서 차별적으로 높은 수준"이라며 "이에 올해 예상 배당수익률은 6.9%로 매력적"이라고 평가했다.