유안타증권은 9일 LG화학에 대해 실적이 반등하고 있지만 재무부담이 이어질 것이라며 목표주가를 80만 원에서 66만 원으로 낮춰잡았다. 투자의견은 매수를 유지했다.

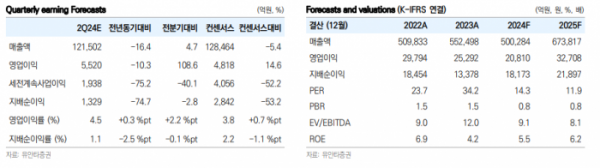

황규원 유안타증권 연구원은 "2분기 예상 실적은 매출액 12조 원, 영업이익 5520억 원 등으로 영업이익은 최근 바닥에서 탈출하는 모습일 것"이라며 "배터리 부문 약세 속에, 양극재 판매 성장과 ABS 판매 회복 등이 긍정적인 요인일 것"이라고 전망했다.

이어 "특히 양극재 부문은 2분기 800억 원으로, 영업이익률이 6 ~ 7%로 정상수준으로 복원될 것으로 전망된다"며 "3월부터 강화된 중국의 이구환신, 주력제품인 ABS 가동률이 90%로 회복되는 등 기초소재 부문(석화)은 흑자전환에 성공할 것"이라고 덧붙였다.

다만 재무부담이 이어질 것으로 봤다. 황 연구원은 "올해 양극재, ABS 턴어라운드에도 불구하고, 재무부담은 이어질 전망"이라며 "본사 투자비 4조 원에서 상각전영업이익(EBITDA) 2조 원(감가비 1.2조원 포함)을 차감하면, 약 2조 원 규모의 현금이 부족하다"고 했다.

그러면서 "그동안 자산 매각을 통해 현금 확보에 나설 것으로 예상됐지만, 예상보다 늦어지고 있다"며 '이로 인해 상반기에 1조 원을 차입했으며, 하반기에도 추가로 1조 원 차입이 불가피해 보인다"고 짚었다.