NH투자증권은 2일 풍산에 대해 주가 상승에도 불구하고 여전히 저평가 영역으로 판단한다고 말했다. 목표주가와 투자의견은 각각 8만 원, 매수로 유지했다.

이재광 NH투자증권 연구원은 “구리 가격은 연초부터 정광 부족 및 신규 수요 기대로 약 27% 상승했으나 중국의 제련생산은 감소하지 않았고 수요는 둔화되면서 5월 이후 약세 전환해 고점 대비 약 12% 하락했다”면서 “중국 SHFE 전기동 재고는 연초 3만3000톤에서 320만톤으로 급증했고, 중국 구리 프리미엄은 연초 톤당 69달러에서 마이너스(-)10달러로 급락했다. 단,구리 TC가 계속 약세인 점을 감안하면 정광 수급은 여전히 타이트하다는 뜻이기때문에 향후 구리 가격 하락은 제한적일 전망”이라고 설명했다.

이어 이 연구원은 “올해 들어 주가 급등(연초대비 +67%)은 부담 요인이나 밸류에이션 멀티플로 보면 여전히 저평가 영역으로 판단하는데, FactSet 컨센서스 기준 동사 12개월 선행PER는 8배 수준인 반면, 국내 방산 5개사 평균은 20배 수준”이라면서 “이는 구리 가격에 따라 수익성 변동성이 큰 신동 산업 영향으로 할인 받고 있는 것으로 판단하는데, 신동사업과 방위사업을 인적 분할하면 합산 가치는 상승할 수 있을 것으로 예상한다”고 말했다.

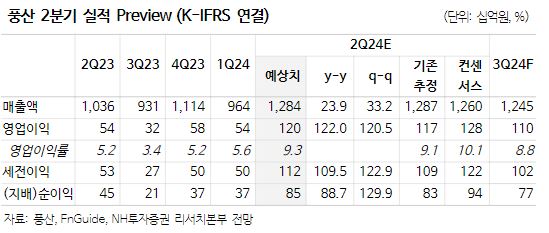

아울러 그는 “2분기 역사상 최고 실적이 예상되는데, 2분기 구리 가격(1개월 후행 기준)이 톤당 9537달러로 전분기비 13% 급등했고, 환율도 3.2% 상승, 가이던스 상 신동판매량이 1분기 대비 7.5% 증가가 예상된다”면서 “신동 부문 실적이 1분기 대비 좋을것이고, 방산 부문 역시 포탄 수요 증가로 좋을 것으로 예상되기 때문”이라고 했다.