(출처=한화투자증권)

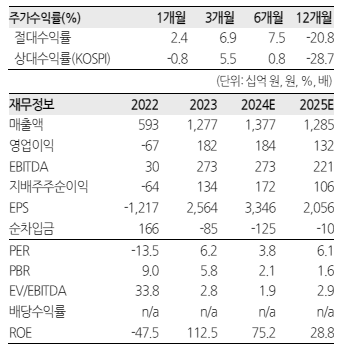

한화투자증권은 26일 진에어에 대해 2분기 실적이 시장 기대치를 크게 밑돌 것이라며 목표주가를 1만4000원으로 20% 낮춰 잡았다. 투자의견도 매수에서 중립으로 하향 조정했다.

박수영 한화투자증권 연구원은 "분기 영업이익 1000억 원에 근접한 실적을 기록했던 1분기와 달리, 2분기에는 영업이익 기준 시장 기대치(214억 원)를 크게 하회(-58%)하는 실적을 기록했을 것으로 추정한다"며 "진에어의 2분기 매출액과 영업이익을 각각 2919억 원, 90억 원으로 전망한다"고 말했다.

박 연구원은 "해외 여행 수요는 여전히 강하지만 문제는 공급량 증가와 비용"이라며 "지난해와 비교했을 때 운항 횟수 기준 외항사·국내 대형항공사(FSC), 저비용항공사(LCC) 모두 공급량이 큰 폭 늘고 코로나19 이전보다 높은 운임 수준은 맞으나, 판가 못지않게 비용에서도 인플레이션 영향이 컸다"고 설명했다.

그는 "팬데믹을 거치며 시장은 재편되지 않았고 각 사마다 보유 기재 수가 소폭 줄어들긴 했으나, 영업을 재개하거나, 대형기를 도입해 단거리 노선 영업에까지 활용하는 항공사도 있다"며 "양대 국적사 합병 이후 본격화될 시장 재편까지 녹록한 상황을 기대하긴 어렵겠다"고 전망했다.