(출처=NH투자증권)

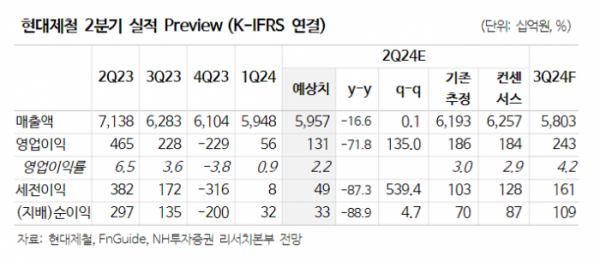

NH투자증권은 24일 현대제철에 대해 업황 개선이 예상보다 늦어지고 있다며 목표주가를 4만3000원으로 10% 낮춰잡았다.

이재광 NH투자증권 연구원은 "2분기에도 중국 철강 내수 부진으로 인한 수출 증가 이어지고 있는 상황"이라며 "당초 기대한 철강 업황 개선이 늦어지고 있는 점을 반영해 향후 수익 추정치를 하향 조정한다"고 말했다.

그는 "하지만 건축착공면적이 전년비 증가하고 있는 점은 주목할 만하다"며 "5월까지 건축착공면적은 전년비 5.6% 증가하고 있어 하반기에는 철근 수요 개선으로 이어질 것으로 전망된다"고 했다.

또 "업황 부진 불구 자산가치 대비 저평가(PBR 0.2배)인 점을 감안하면 향후 실적 개선 요인에 더 집중할 필요가 있다고 판단된다"고도 평가했다.