(출처=NH투자증권)

NH투자증권은 19일 에쓰오일에 대해 단기 영업환경이 둔화할 것이라며 목표주가를 8만7000원으로 6% 낮춰잡았다. 다만 하반기 영업지표가 반등할 것이라며 투자의견은 매수를 유지했다.

최영광 NH투자증권 연구원은 "에쓰오일 주가는 주가순자산비율(PBR) 밴드 최하단에 거래 중으로 단기적으로 부진한 영업 상황을 반영한다"며 "비교기업 주가 하락을 반영해 석유관련 사업부문 멀티플을 기존 5.9배에서 5.5배로 하향한다"고 말했다.

그는 "싱가포르 정제마진은 단기적 수요 모멘텀 둔화로 인해 1분기 7.3달러에서 2분기 3.5달러로 하락했으나, 에너지정보청(EIA)은 올해와 내년 중국과 인도 중심의 수요 성장 및 지정학적 이슈로 인한 선박 운항거리 증가를 반영해 석유 수요 전망치를 상향했다"며 "석유수출국기구(OPEC)+의 자발적 감산 연장으로 내년까지의 석유 수급 밸런스는 보다 타이트해질 것으로 예상되는 상황"이라고 설명했다.

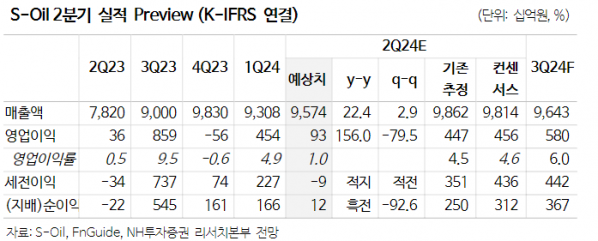

2분기 영업이익은 전분기 대비 79.5% 감소한 932억 원으로 시장 컨센서스를 크게 밑돌 것으로 예상됐다.

다만 최 여구원은 "하반기 휘발유와 등·경유 성수기 진입에 따라 정제마진 반등 예상하며 저가 매수 관점에서 접근 가능한 구간으로 판단된다"고 짚었다.