부채 증가 가구 중 추가 차입 가구 73%…신규 차입 26%

추가 차입 가구 부채 증가 원인, 생활비 비중 커져…부동산 구입 비중 감소

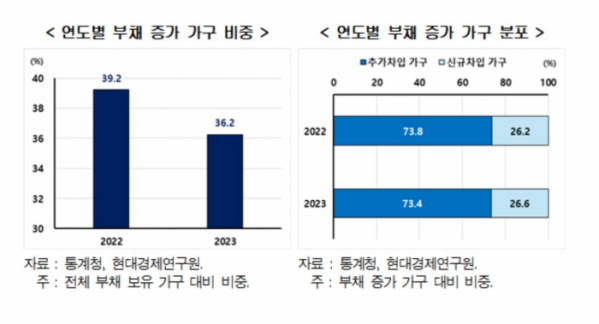

16일 현대경제연구원이 분석한 ‘2023년 부채 증가 가구의 특징과 시사점’ 보고서에 따르면 지난해 전체 부채 보유 가구 중에 부채 증가 가구 비중은 전년(39.2%)보다 3%포인트(p) 감소한 36.2%로 집계됐다. 부채 증가 가구 중에 기존에 부채가 있던 추가 차입 가구 비중은 약 73%로, 새로 돈을 빌린 신규 차입 가구 비중은 약 27%로 각각 나타났다.

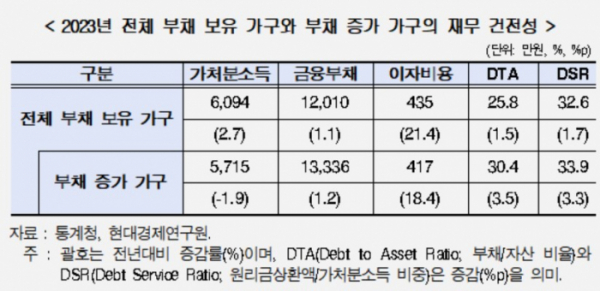

지난해 전체 부채 보유 가구의 재무상황(평균)을 보면 △가처분소득 6094만 원 △금융부채 1억2010만 원 △이자비용 435만 원으로 각각 집계됐다. 부채 증가 가구의 경우 △가처분소득 5714만 원 △금융부채 1억3336만 원 △이자비용 417만 원이었다.

신지영 현대경제연구원 동향분석팀 선임연구원은 추가 차입 가구의 부채 증가 배경으로 부동산 구입보다 생활비 목적이 더 주요했다고 진단했다.

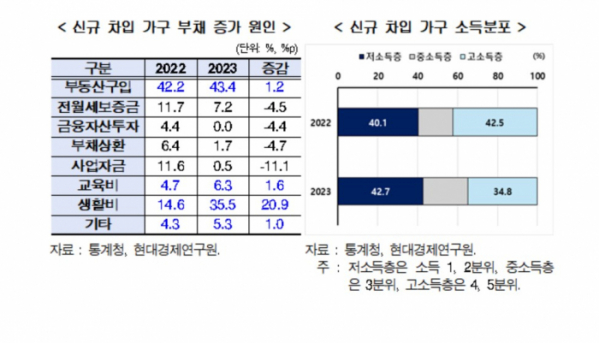

추가 차입 가구가 부채 증가 원인으로 부동산 구입을 꼽은 비중도 전년대비 1.2%p 감소한 28.7%를 기록했다. 반면 생활비 목적은 같은 기간 4.8%p 증가한 27.1%로 집계됐다.

신지영 선임연구원은 “국내 가계부채의 경우 부동산 구입과 밀접한 연관이 있어 여전히 가장 큰 요인으로 작용하지만 2023년의 경우 특히 추가 차입 가구의 부채 증가는 생활비 목적이 주요했을 가능성을 시사한다”고 분석했다.

추가 차입 가구는 원리금 상환 부담이 크게 증가해 재무 건전성도 악화한 것으로 나타났다. 이들 가구의 총부채원리금상환비율(DSR)은 2022년 38.3%에서 지난해 40.8%로 상승했다. 가처분소득 증가에도 부채 누적에 따라 원리금상환액이 더 크게 증가한 영향을 받은 것으로 분석됐다.

추가 차입 가구의 자산대비부채비율(DTA)도 2022년 31.2%에서 2023년 34.3%로 3.1%p 상승했다. 신 선임연구원은 “부동산가격 하락에 따른 보유 자산액 감소에 기인한 것으로 판단된다”고 설명했다.

분석 결과 2022년에는 고소득층의 신규 차입 가구 비중이 42.5%로 가장 높았다. 그러나 지난해에는 저소득층의 신규 차입 가구 비중이 42.7%로 가장 컸다. 신 선임연구원은 “소득 분포를 기준으로는 저소득층 신규 차입의 비중이 높아지면서 소득 감소에 따른 생활비 목적의 신규 차입이 증가하였을 가능성을 시사한다”고 설명했다.

신 선임연구원은 “최근 저소득층 신규 차입이 증가한 점 등을 고려하여 이들이 채무불이행에 빠지지 않도록 서민금융제도 등의 강화 등도 검토될 필요가 있다”고 제언했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)