SK증권은 12일 텔레칩스에 대해 산업 고도화 여전히 진행 중이며 영업 레버리지가 높은 사업인만큼 제품 라인업 증가와 고객사 추가 확보에 따른 꾸준한 이익 개선이 기대된다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

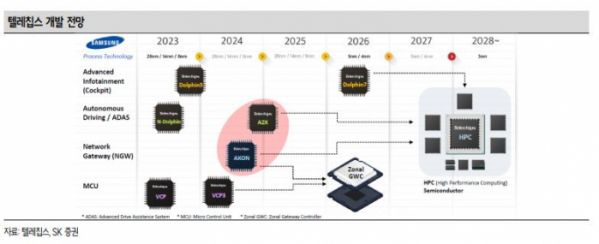

박제민 SK증권 연구원은 “향후 개발 로드맵으로 Dolphin 시리즈(IVI+ADAS), 게이트웨이칩(SDV), N 돌핀(ADAS), A2X(NPU), MCU 통합칩을 개발 중”이라면서 “종합 HPC 용 SoC 까지 공략하는 계획으로, 주력 제품으로 현재 납품되는 돌핀 라인업이 심화되면서 평균판매가격(ASP) 증가가 기대된다”고 설명했다.

이어 박 연구원은 “현재 내연기관 차량용 반도체 수는 200~300개이지만 자율주행차(Lv.3 이상)는 최대 2,000개 이상 필요할 것으로 추정되는데, NXP를 포함한 미국 차량용 반도체 기업들은 중장기 성장률을 10% 수준으로 전망 중”이라면서 “현재 감지되는 ADAS, 인포테인먼트 발달이 하이엔드 차량 위주라면, mass 차량으로 확장이 지속되면서 텔레칩스의 수혜가 가시화될 전망”이라고 말했다.

아울러 그는 “작년 말 콘티넨탈과 돌핀3 공급 계약을 완료해 회사의 고객사 완성차 제조사들 모델에 적용될 예정으로 본격적 매출 실현은 2025년 말부터 이루어질 것”이라면서 “차량용 반도체의 경우 차량 플랫폼에 따른 비용, 성능 최적화가 가장 중요한데 많은 최종 고객사들과 접점이 생기는 ‘티어1’의 확보는 시장 영향력 확보에 의미가 크다. 단일 고객사로서 주요 고객사 중 2번째 수준의 매출이 가능할 것으로 판단되며 ASP도 이전 돌핀+ 모델 대비 50% 이상 높을 것으로 추정된다”라고 했다.