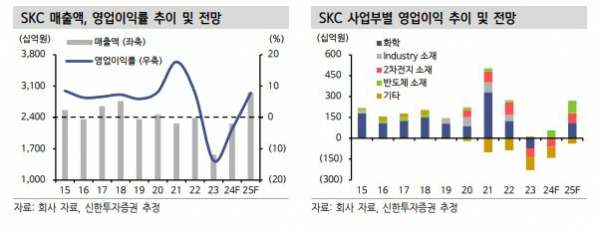

신한투자증권은 24일 SKC에 대해 본업은 상반기를 저점으로 업황이 개선돼 2025년 실적은 정상화가 예상된다고 말했다. 목표주가는 기존 10만 원에서 11만5000원으로 상향했는데, 오히려 투자의견은 매수에서 ‘중립(Trading Buy)’으로 하향 조정했다.

이진명 신한투자증권 연구원은 “1분기 영업손실은 762억 원으로 6개 분기 연속 적자를 시현했는데, 이차전지 소재 는 동박 출하량 증가로 외형 성장했으나, 국내 공장 저율 가동(35%) 및 말레이 공장 Ramp-up 비용으로 적자가 지속됐다”면서 “화학은 SM부진에도 고부가 PG 판매량 회복 및 스프레드 개선으로 적자 폭을 축소했으며, 반도체 소재는 자회사 ISC 호실적에 힘입어 79억 원을 시현했다”고 했다.

이어 이 연구원은 “하반기 동박 실적은 말레이시아 공장 고객사 인증 이후 판매량 증가에 따른 수익성 개선으로 정상화되며 4분기 흑자전환이 전망되는데, 화학은 시황 회복에 따른 주요 제품 스프레드 회복으로 상저하고의 실적이 예상된다”면서 “반도체 소재는 ISC의 고부가 러버소켓 판매 증가 및 화학기계적연마(CMP) Pad 수요 회복 등으로 매분기 증익 추세 가능할 전망이며 2025년부터 신사업(글라스기판, PBAT 등) 가시화되며 성장 모멘텀이 점차 부각될 것으로 예상된다”고 말했다.

아울러 그는 “반도체 소재 멀티플 상향 조정 및 동박 상각 전 영업이익(EBITDA) 적용 시점 변경을 반영해 목표주가를 15% 상향 조정했다”면서 “다만 투자의견은 펀더멘털(기초체력) 회복이 더딘 가운데 글라스기판 기대감으로 주가 강세를 시현하며 경쟁사 대비 멀티플 높아진 점을 감안해 Trading buy로 낮췄다”고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)