(출처=DS투자증권)

DS투자증권은 17일 씨에스윈드에 대해 고성장이 전망된다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 8만 원을 제시했다.

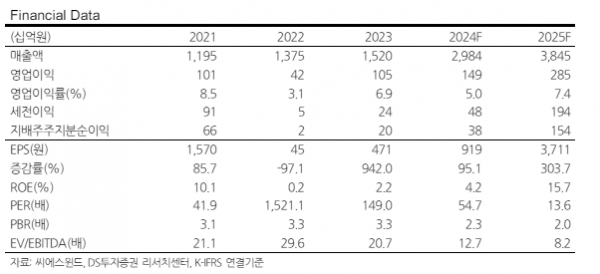

안주원 DS투자증권 연구원은 "1분기 실적은 매출액 7367억 원과 영업적자 95억 원을 기록하며 컨센서스와 당사 추정치 모두 하회했다"며 "부문별로는 타워가 전년동기대비 59.2% 증가한 5175억 원과 해상풍력 하부구조물이 온기로 반영되며 외형은 확대됐지만 하부구조물 업체에서의 생산관련비용 증대로 적자를 시현했다"고 말했다.

올해 매출은 96% 증가한 3조 원, 영업이익은 43% 늘어난 1492억 원으로 전망됐다. 안 연구원은 "블라트 인수 후 실적 변동성이 커진 것은 사실이나 OSS를 제외 시 다른 사업부에서는 모두 흑자를 내고 있으며 OSS도 현재 협의 중인 사안이 2분기에 반영되면 실적 개선 폭이 커질 가능성도 있다. 또한 타워는 전년대비 매출액과 이익이 뚜렷하게 증가하고 있으며 신규수주도 많이 받고 있어 좋아질 가능성에 무게를 두는 것이 합리적"이라고 했다.

이어 "올해 투자포인트는 유럽 친환경 시장의 회복을 통한 수혜"라며 "지난해 반등한 자금조달을 기반으로 올해 해상풍력 경매도 급증하며 주요 해상풍력 개발사들도 이를 반영하고 있는데 곧 기자재 기업들의 수주와 실적으로 이어짐을 의미한다"고 설명했다.