(출처=IBK투자증권)

IBK투자증권은 16일 CJ제일제당에 대해 수익성이 개선될 것이라며 목표주가를 40만 원에서 44만 원으로 올려 잡았다. 투자의견은 매수를 유지했다.

김태현 IBK투자증권 연구원은 "부문별로 식품 매출은 전년 동기 대비 2.6% 증가한 2조8315억 원, 영업이익은 27.7% 늘어난 1845억 원을 기록했다"며 "국내는 가공식품 판매 호조에도 소재 감소로 매출이 소폭 늘고 해외도 전년 수준에 그쳤지만 고마진설 선물세트 판매량 증가 및 원가 개선에 기인해 영업마진율은 1.6%포인트 올랐다"고 말했다.

바이오 부문 영업이익은 55.0% 증가한 978억 원을 기록했다. 대형 아미노산이 부진했지만 고수익 제품인 트립토판과 알지닌 등 스페셜티 판매 호조 및 비중 확대로 부문 수익성 개선폭이 예상보다 컸다는 설명이다.

CJ제일제당의 1분기 연결 매출액은 2.0% 늘어난 7조2160억 원, 영업이익은 48.7% 증가한 3759억 원을 기록했다.

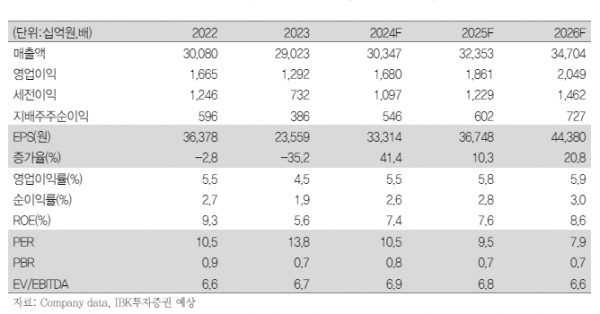

김 연구원은 "올해 연간 매출액과 영업이익은 각각 4.6% 늘어난 30조3473억 원, 30.1% 증가한 1조6798억 원으로 추정된다"며 "식품 부문의 원가 부담이 완화되는 추세고, 바이오와 F&C 부문에 대한 수익성 악화 우려도 상당 부분 해소됐다고 판단돼 이를 고려하면 매 분기 외형 대비 이익 개선 폭이 클 것으로 전망된다"고내다봤다.