(출처=키움증권)

키움증권은 14일 디어유에 대해 K팝 성장성 둔화에 투자 심리가 악화됐다며 목표주가를 4만5000원으로 낮춰잡았다. 투자의견은 매수를 유지했다.

이남수 키움증권 연구원은 "지난해 분기 이후 구독 수 유지로 코어팬 입증은 되었으나, 성장 추세는 예전만 못하다"며 "버블은 지난해 4분기 592명에서 올해 1분기 607명으로 서비스 아티스트 인원이 성장했고 팬덤 플랫폼의 경쟁 심화 상황은 맞다"고 말했다.

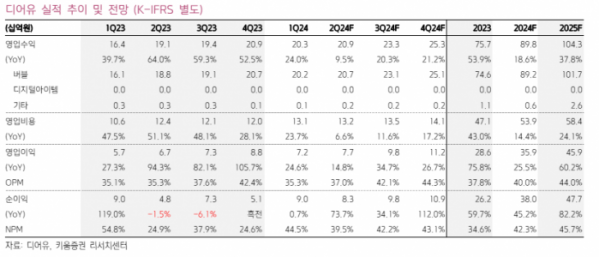

디어유의 1분기 매출액은 전년 동기 대비 24.0% 감소한 203억 원, 영업이익은 24.6% 줄어든 72억 원으로 컨센서스를 하회했다. 분기별 구독 수는 230만 명으로 전 분기 대비 비슷했고, 성과급 회계처리 방식 변경으로 일시적 비용이 증가했다.

이 연구원은 "인공지능(AI) 펫 신사업, 미국 및 중국, 일본으로의 현지화 서비스 계획 등 추가 성장 모멘텀은 갖추고 있고, 우호적 환율효과도 순이익에 기여 중"이라며 "일본 사례처럼 지연만 없다면, 하반기 SM 및 JYP 신인 가세, 신규 수익모델(BM) 작동으로 성장성을 회복할 것"이라고 덧붙였다.

그는 "다만 연초 오픈 예정이었던 버블 재팬 런칭이 지연됨에 따라 이에 대한 추정치를 제거하고 재평가해 목표 주가를 하향조정한다"고 설명했다.