삼성증권은 7일 네이버에 대해 부진한 경기 상황에서도 신규 서비스로 성장을 이끌고 있다며 목표주가를 27만 원에서 28만 원으로 상향 조정했다. 투자의견도 매수를 유지했다.

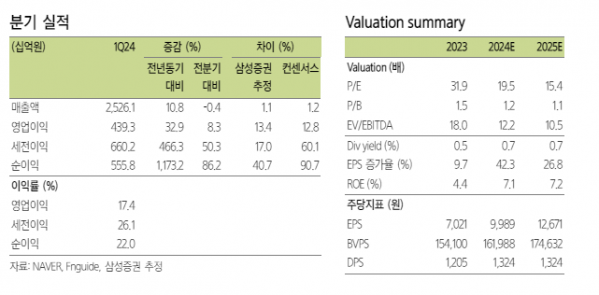

오동환 삼성증권 연구원은 "1분기 매출은 광고와 커머스 성장에 힘입어 전년 동기 대비 10.8% 증가했다"며 "매출 성장과 주가 하락에 의한 주식보상 비용 감소, 적자 손자회사 네이버제트 연결편입 제외로 영업이익은 32.9% 증가하며 컨센서스를 12.8% 상회했다"고 말했다.

이어 "아직 국내 광고 및 전자상거래 시장 전반의 회복세는 나타나고 있지 않으나, 네이버는 홈피드와 클립 도입 등 신규 서비스 및 광고 상품 도입으로 성장을 만들어내고 있다"고 했다.

중국 커머스 업체 부상에도 네이버는 플러스 멤버십 혜택 강화로 커머스 경쟁력을 확보한다는 계획이다. 오 연구원은 "멤버십 도착 보장 무료 배송과 신규 가입자 세 달 무료 서비스 등으로 2분기 마케팅비는 다소 증가할 수 있으나, 이용자 락인 효과 강화로 거래액 성장을 이끌 것으로 예상된다"고 말했다.

오 연구원은 "네이버는 국내 경기 부진 상황에도 콘텐츠 중심 신규 서비스 및 광고 상품 출시로 성장을 이끌고 있고, 자회사 및 손자회사의 구조조정과 지분 매각으로 수익성 개선도 나타나고 있다"며 "인공지능(AI) 기반 클라우드 사업의 수익화도 가시화되고 있으며, 반도체, 로봇 등으로 AI 밸류체인으로 사업 영역을 확대하며 장기 성장 동력도 확보했다"고 평가했다.

그러면서 "올해 24% 수준의 영업이익 성장성을 감안하면 19.5배 주가순이익비율(PER) 밸류에이션은 충분히 매력적인 수준이라고 판단된다"고 말했다.