(출처=대신증권)

대신증권은 25일 HMM에 대해 1분기 실적이 시장 예상을 하회할 것이라며 목표주가를 2만1000원에서 1만7000원으로 하향했다. 투자의견은 시장수익률을 유지했다.

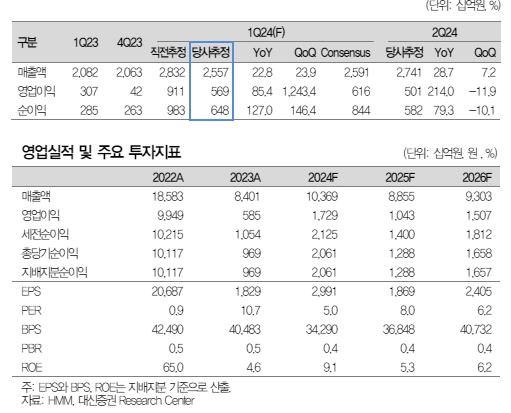

양지환 대신증권 연구원은 "HMM의 1분기 실적은 매출액 2조5566억 원, 영업이익 5691억 원을 기록해 시장 기대치를 밑돌 전망"이라고 말했다.

그는 "1분기 상하이컨테이너운임지수(SCFI)는 전년 동기 대비 107% 오른 2021포인트(p) 기록하고 1분기 SCFI 유럽 운임은 170% 증가해 1TEU당 2516달러, SCFI 미주는 225.2% 올라 1TEU당 4149달러로 큰 폭으로 상승했다"며 "하지만 HMM은 유럽 물량의 약 20~25%, 미주 물량의 약 50~55%가 계약 운임의 적용을 받아 스팟 운임 상승의 수혜를 온전히 누리지 못한 것으로 추정된다"고 분석했다.

또 수에즈 운하를 하지 못하고 희망봉으로 우회하며 항차당 운항 일수가 20~28일 증가하면서 비용이 증가하는 점도 영향을 줬을 것이라는 설명이다.

양 연구원은 "이달 들어 3주 연속 SCFI 상승하고 있지만, 이스라엘-이란 분쟁과 5월부터 연간 계약 협상 종료를 앞두고 나타난 일시적 반등으로 보인다"며 "올해 5월, 6월 10월, 그리고 내년 4월 등 네 차례에 걸쳐 총 3만3600만 주의 신주의 상장(유통량의 약 48.7%)이 예정되어 있는 점을 감안하여 타깃 멀티플(배수)를 0.5로 적용한다"고 말했다.