매달 경제·금융 지표 활용, 6개월 이내 위기 발생 가능성 평가 등 분석

"국제금융센터·금융위 등 기존 경보 기능 기관보다 앞서 인지 가능"

한은 디지털혁신실 디지털신기술팀은 24일 'BOK 이슈노트 - 데이터 기반 금융·외환 조기경보모형' 보고서를 통해 "ML(머신러닝) 알고리즘인 ET를 적용한 조기경보모형이 가장 높은 예측력(0.95, ROC-AUC 기준)을 나타냈다"며 "1990년대 이후 조기경보모형으로 널리 활용돼온 신호추출법의 예측력(0.84)에 비해 개선된 것으로 평가된다"고 분석했다.

현재 국제금융센터, 금융위원회 등 기관별로 주요 시장별로 위기경보 체계를 갖추고 있다. 기관별 시장부문을 보면 △국제금융센터 - 외환 △금융위원회·금융감독원 - 금융 △한국석유공사 - 석유 △산업연구원 - 원자재 △노동연구원 - 노동 △국토연구원 - 부동산 등이다.

연구팀은 조기경보모형이 기존 기관들보다 앞서 시장불안을 예측하는 역할을 할 수 있는지에 방점을 뒀다. 연구팀은 보고서에서 "3·6·9·12개월 이내 시계에서 위기 발생 가능성을 평가하는 모형을 각각 테스트한 결과, 6개월 및 9개월 시계에서 위기 발생을 사전경보하는 모형이 가장 높은 예측력을 보였다"며 "이에 6개월 시계를 중심으로 조기경보모형 개발 결과를 소개한다"고 설명했다.

연구팀이 ML 알고리즘 가운데 트리 앙상블 모형(ET)을 적용한 조기경보모형이 가장 높은 예측력을 나타냈다고 분석했다. 기존 대표적인 경보모형인 신호추출법(SE)보다 예측력이 높다는 것이다. 신호추출법은 주요 경제·금융 지표를 10개 내외로 선별하고, 사전 설정한 임계점 상회하는 지표 개수가 많을수록 위기 발생 가능성이 높은 것으로 평가하는 방법을 사용한다.

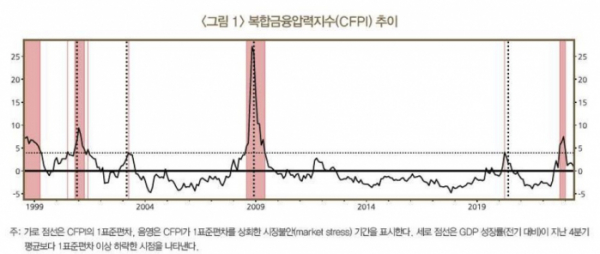

연구팀은 "1999년 이후 ET 기반 조기경보모형과 벤치마크 모형(신호추출법, SE)이 평가한 위기 발생 가능성(경보 지수)를 보면, ET의 경우 위기 발생에 수개월 앞서 점진적으로 경보 지수가 상승하는 모습이 뚜렷하다"고 설명했다.

이 같은 모형으로 올해 3월 기준 데이터를 활용해 시뮬레이션 해 본 결과 금융위기와 같은 시장 불안은 크지 않을 것으로 조사됐다.

박정희 디지털혁신실 디지털기술팀 과장은 "2024년 3월말까지 데이터 이용해서 경보지수 시산한 결과 과거 경보지수의 중위값 수준으로 유지하고 있다"며 "과거 금융위기, 시장불안 사례의 경우 70분위, 90분위를 상회한 점을 고려할 때 현재 레고랜드나 글로벌 금융위기 같은 시장불안 가능성이 크지 않다고 볼 수 있다"고 설명했다.

다만, 연구팀은 통화정책, 무역분쟁 등 계량화하기 어려운 점은 한계점으로 꼽았다.

연구팀은 "연구에 포함된 트리거 변수는 미 연준의 긴축적 통화정책이나 미·중 무역분쟁, 감염병 유행과 같은 근원 이벤트에 의해 영향을 받지만 이러한 개별 요인들은 계량화가 어렵고, 관측 데이터가 제한된 상황에서 모든 요인을 모형에 포함할 수 없다는 제약이 있다"며 "취약성의 경우에도 본 연구에 포함된 레버리지, 자금조달 등 변수는 특정 부문의 취약성 확대를 어느 정도 시차를 두고 반영하게 된다"고 진단했다.

이에 연구팀은 "IMF의 EWE와 같이 조기경보모형뿐만 아니라 전문가 서베이를 통한 리스크 요인 식별, 부문별 취약성 평가 등 종합적인 조기경보체계(EWS)를 갖출 필요가 있다"며 "연구의 조기경보모형이 향후 정책 수행에 활용할 수 있는 조기경보체계 개발로 이어지는 계기가 되기를 기대한다"고 제언했다.