(자료=키움증권)

하이닉스의 하반기 들어 시장 점유율이 하락해 추가적인 주가 상승을 제한할 것이라는 전망이 나왔다.

박유악 키움증권 연구원은 "1분기 실적 호조가 예상되지만, 시장 참여자들의 잠재된 눈높이가 높은 것이 부담"이라며 "올 하반기를 기점으로 고대역폭메모리(HBM)의 경쟁 심화 가중, 판매 가격 하락, SK하이닉스의 점유율 하락 등이 나타날 것으로 판단된다"고 말했다.

이어 "따라서 현재 SK하이닉스의 주가에 메모리 업황 회복과 HBM3/3e 독과점에 따른 프리미엄이 상당수 반영돼있지만 하반기로 갈수록 관련 우려들이 부각되며 추가적인 주가 상승 여력을 제한할 것"이라고 말했다.

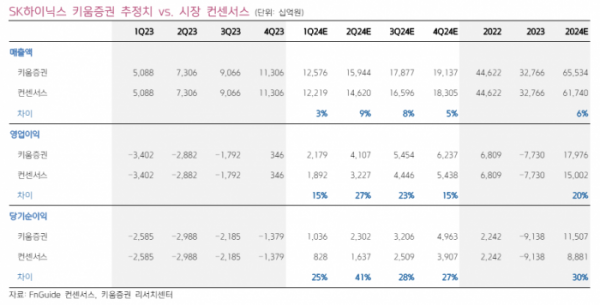

하이닉스의 1분기 매출액은 전분기 대비 11% 증가한 12조6000억 원, 영업이익은 530% 늘어난 2조2000억 원으로 예상됐다. 메모리 가격 상승에 따른 재고자산평가손실 환입이 반영됐다. D램의 경우 매출액 7조6000억 원, 영업이익은 2조5000억 원을 기록하고, 낸드의 경우 매출액 4조5000억 원, 영업적자는 2000억 원을 기록할 것으로 전망됐다.

하이닉스의 2분기 매출액은 15조9000억 원, 영업이익은 4조1000억 원으로 시장 예상치를 웃돌 것으로 보인다. 박 연구원은 "D램과 낸드의 가격 상승률이 시장 기대치를 상회할 것으로 판단한다"며 "또 최근 발생된 대만의 지진 영향으로 인해 2분기 가격 전망치가 상향 조정될 가능성도 존재한다"고 말했다.