(자료=신한투자증권)

신한투자증권은 18일 텔레칩스에 대해 올해 국내 차량용 반도체사로 입지를 다질 것이라며 목표주가를 2만6000원에서 3만 원으로 상향했다. 투자의견도 매수를 유지했다.

허성규, 이병화 신한투자증권 연구원은 "텔리칩스는 지난해 말 콘티넨탈과 돌핀3 공급 계약을 맺어 내년부터 실적에 기여할 전망"이라며 "현대차에 납품하는 돌핀+ 대비 평균판매단가(ASP)가 약 2배 증가하며 현대차 대비 1/2~1/3 수준의 공급 물량을 예상한다"고 했다.

이어 "미디어텍 및 NXP와 비딩을 통해 이긴 것으로 어플리케이션프로세서(AP) 시장 내 시장점유율(M/S) 상승, 콘티넨탈 고객사를 통해 현대차 비중이 장기적으로 50% 이하로 낮아질 전망"이라고 덧붙였다.

이들은 "MCU(바디샷시용), AXON(게이트웨이칩), N돌핀(ADAS), A2X(NPU) 등 다양한 신제품 개발 및 양산이 예정돼 있다"며 "국산화 목표로 올해 개발 예정인 MCU(VCP3)는 AP 대비 신뢰성, 안정성 기준이 더 높아 국산화 자체는 어렵지만 이후 안정적으로 실적에 기여할 것"이라고 말했다.

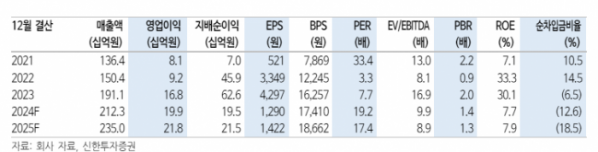

올해 매출액은 전년 동기 대비 11.1% 증가한 2123억 원, 영업이익은 18.5% 늘어난 199억 원으로 전망됐다. 보고서는 "비포마켓 고객사 다변화, 바디샷시용 MCU 양산, 돌핀 3/5 신규 비딩, 소프트웨어 중심차량(SDV) 전환 시 ADAS 및 NPU 칩 신규 공급 등 국내 차량용 반도체 업체로서 입지가 공고해질 전망"이라고 말했다.