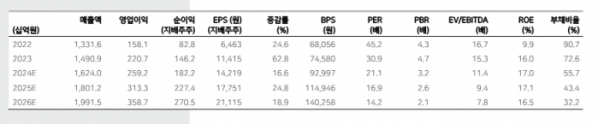

(자료=메리츠증권)

메리츠증권은 17일 한미약품에 대해 실적 개선이 기대된다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 43만 원을 제시했다.

김준영 메리츠증권 연구원은 "한미약품의 1분기 연결 기준 매출액은 전년 동기 대비 10% 증가한 3973억 원으로 컨센서스에 부합한다"며 "1분기 영업이익은 18.3% 늘어난 709억 원으로 시장 예상치를 웃돌 예정"이라고 말했다.

한미약품 별도로 보면 매출액은 2753억 원, 영업이익 358억 원을 기록할 예정이다. 김 연구원은 "이상지질혈증 치료제 로수젯, 고혈압 치료제 아모잘탄 패밀리의 매출 성장과 더불어 롤베돈 DS 물량 출하 등 고마진 제품을 바탕으로 이익이 개선될 것"이라고 말했다.

북경한미는 매출액 1235억 원, 영업이익 370억 원 등 호실적을 기록할 것으로 내다봤다. 중국 내 폐렴 확산 여파와 더불어 1분기 독감 유행으로 인한 진해 거담제와 정장제 매출 성장에 기인한다는 설명이다.

김 연구원은 "머크에 기술 수출한 에피노페그듀타이드는 간부전 환자를 대상으로 임상 1상 진행 중이며 올해 하반기 결과 발표 가능성이 있다"며 "비만치료제 LA-트리아도 6월 미국당뇨학회(ADA)를 통해 전임상 결과가 발표될 예정이며 급성 골수성 백혈병 치료제 Tuspetinib 임상 1/2상 결과 또한 하반기에 발표될 예정"이라고 했다. 이어 "임상 결과 발표에 대한 모멘텀과 준수한 실적을 바탕으로 주가 재평가가 가능하다"고 덧붙였다.