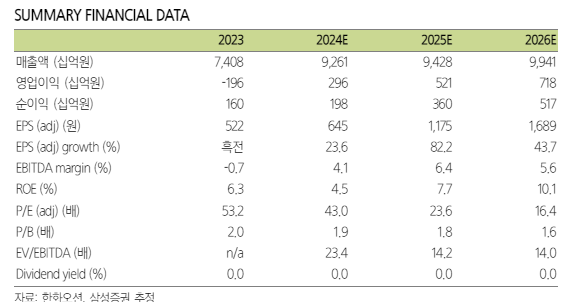

삼성증권은 4일 한화오션에 대해 플랜트·풍력 사업 양수 시너지가 불확실하다고 분석했다. 투자의견은 매수, 목표주가는 2만8000원을 유지했다.

한영수 삼성증권 연구원은 "증자 대금 덕에 인수 여력은 충분하다"면서도 "하지만 인수 가격의 적정성과 기존 한화오션 사업과의 시너지를 검증할 추가 정보가 필요한 상황으로 당분간은 불확실성이 존재한다"고 말했다.

앞서 한화오션은 전날 한화로부터 플랜트 사업과 풍력 사업을 양수하기로 결정했다고 밝혔다. 양수 금액은 총 4000억 원이 넘는다.

한 연구원은 "사업 양수 영향을 분석하기 위해 인수 가격의 적정성을 알아야하는데 양수 사업의 수익성은 물론, 해당 사업부문에 포함된 현금과 부채 규모에 대한 정보가 모두 필요하다"며 "당분간 투자자 입장에서는 불확실성이 크다"고 짚었다.

이어 "또 양수 영향을 분석하기 위해 해양 플랜트 사업을 영위하는 한화오션에게 육상 플랜트 사업이 어떠한 시너지를 가져올지에 대해서는 회의적 시각도 제기될 수 있을 것"이라며 "또한 해상풍력 설치선의 강자이자 과거 풍력 원천기술을 보유했던 한화오션의 풍력사업 재개에 있어 사업부 인수가 자체 역량 확보보다 효율적이라는 부분을 증명하기 위한 데이터도 필요하다"고 말했다.

한 연구원은 "최근 주가 상승으로 인해 현재는 반대로 상승 여력이 축소된 상황"이라며 "사업 양수 효과 분석을 위한 추가 정보가 공개되면 이를 바탕으로 목표주가와 투자의견 조정을 검토해야할 것"이라고 평가했다.