22일 키움증권은 핀둬둬가 중국과 해외 사업 모두 성장 중이지만, 미국 대선을 앞둔 만큼 지정학적 리스크에 따른 변동성에 유의할 필요가 있다고 분석했다.

핀둬둬의 지난해 4분기 매출은 889억 위안, 영업이익은 246억 위안으로 전년 동기 대비 각각 123%, 112% 증가하는 등 시장 예상치를 웃돌았다.

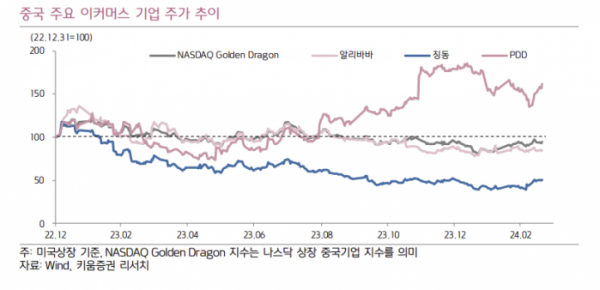

박주영 키움증권 연구원은 “중국 온라인 소매판매 및 주요 경쟁사의 중국 커머스 매출 성장률을 감안하면 핀둬둬의 시장점유율 확대 및 수수료 상승이 지속 중인 것으로 판단한다”며 “거래 수수료 매출은 402억 위안으로 전년 대비 357% 급증했는데, ‘테무’의 가파른 외형 성장으로 성장세가 확대됐다”고 설명했다.

핀둬둬가 운영하는 테무에 대해서 박 연구원은 “테무의 총 거래액(GMV)은 80억~90억 달러 수준으로 추정한다. 수수료를 고려하면 이는 핀둬둬 4분기 매출의 30% 수준”이라며 “경영진은 여전히 이익보다는 투자확대에 집중할 계획이라고 언급했다. 적자 산업인 테무의 외형 성장에도 불구하고 중국 사업의 높은 이익 성장이 지속적인 투자를 가능하게 했다고 판단한다”고 말했다.

박 연구원은 “핀둬둬는 중국 플랫폼 기업 중 상대적으로 높은 성장 모멘텀을 보유 중이다. 블룸버그 컨센서스 기준 올해 매출 및 영업이익은 각각 전년 대비 46%, 30% 증가할 것으로 예상한다”면서도 “최근 미국 틱톡 금지법안 통과 및 트럼프 전 대통령의 재집권 시 중국에 높은 관세를 부과하겠다는 발언은 주가에 부정적으로 작용한다. 특히, 하반기 미국 대선을 앞둔 만큼 높은 변동성에 유의할 필요가 있다”고 짚었다.