BNK투자증권은 18일 삼성전자에 대해 실적이 개선되고 있다며 투자의견 매수를 유지했다. 목표주가는 전과 같은 8만6000원으로 제시했다.

이민희 BNK투자증권 연구원은 "지난해 초 바닥으로 매 분기 실적이 개선되고 있으며, 주가도 장기적으로는 저점을 높여가며 우상향 모습을 기대하고 있다"며 "그럼에도 주가가 글로벌 경쟁사 대비 실적이 저평가되는 이유는 직접적 인공지능(AI) 수혜가 적다는 점과 의존도가 높은 모바일 및 일반 서버 수요 불확실성이 지속되고 있기 때문이다"라고 말했다.

이어 "계획대로 하반기 AI 서버 시장 공략이 본격화된다면, 동사도 글로벌 AI주 상승 열풍에 동참할 수 있을 전망"이라고 내다봤다.

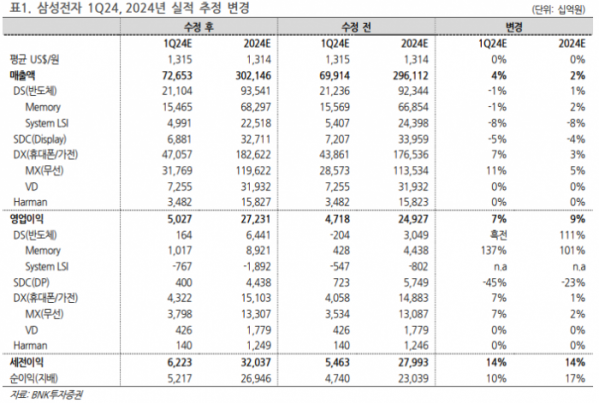

삼성전자의 1분기 영업이익은 5조 원으로 예상됐다. 메모리와 모바일경험(MX) 부문이 상향조정됐지만, SDC(디스플레이)와 비메모리 실적이 하향조정됐다. 부문별 영업이익 구성은 DS 1600억 원, SDC 4000억 원, DX 4조3200억 원, 하만 1400억 원이다.

1분기 반도체 실적은 흑자 전환할 전망이다. D램과 낸드플래시 등 평균판매가격은 각각 전년 동기 11%, 10% 상승할 전망이다. 영업이익률도 각각 19%, -12%로 전분기 대비 상승할 것으로 예상됐다.

이 연구원은 "반면 시스템 LSI는 매출 감소와 비용상승 부담으로 적자 지속해 메모리 흑자를 일부 상쇄할 전망"이라며 "갤럭시S24 판매량이 전작 대비 2000만대 증가하며 1분기 스마트폰 판매량은 6000만 대, 평균판매단가 상승으로 호전, 매출 성장이 예상된다"면서도 "부품가격 상승으로 마진은 전년 동기 대비 소폭 하락 예상되고 SDC는 코로나19 특수가 끝나며 2021년 수준으로 다시 실적이 줄 전망"이라고 말했다.