(출처=유안타증권)

유안타증권은 13일 그린플러스에 대해 해외사업 매출이 본격화하고, 자회사 실적이 개선돼 재평가 받을 수 있을 것으로 기대한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

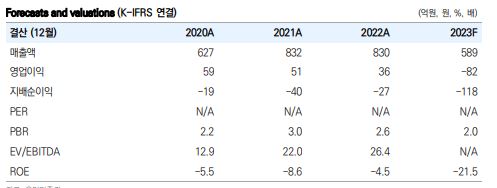

손현정 유안타증권 연구원은 “그린플러스는 국내 1위 스마트팜 전문기업으로, 동사는 2023년 하반기부터 이어진 스마트팜 수주에 힘입어 2024년 실적 턴어라운드가 예상된다”면서 “정부가 추진 중인 첨단농업 육성 정책에 따라 국내 스마트팜 수요가 늘어나며, 수주 호황은 지속할 전망”이라고 전했다.

이어 손 연구원은 “올해 상반기에는 본격적 호주 시장 진출이 예상되는 가운데, 해외 수주도 확대 할 것으로 판단하는데, 2023년 기준 동사의 스마트팜 수주 잔고는 310억 원이며 리드타임 3~7개월 감안시 상반기에만 약 300억 원의 매출이 반영될 전망”이라면서 “하반기에도 중동, 태국 등 해외 진출로 지속되는 수주 소식에 따라 실적 회복세가 두드러지게 나타날 것으로 기대하는데, 2024년 매출액 980억 원, 영업이익 87억 원을 예상한다”라고 말했다.

아울러 그는 “알루미늄 사업부는 최근 북미 전기차 및 사우디 저장탱크용 알루미늄 자재 공급 계약을 통해 고객처를 확대하며 새로운 성장 동력을 확보했다”면서 “전기차 경량화 트렌드로, 알루미늄 소재 수요가 증가함에 따라 신규 수주에 성공한 것 전기차향 신규 계약으로 향후 5년간 연 50~100억 원의 매출 증가가 예상된다”라고 했다.