투자의견 매수 유지

(출처=NH투자증권)

NH투자증권은 4일 한화에 대해 올해 신규 수주 등으로 외형 성장이 기대된다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 3만9000원으로 제시했다.

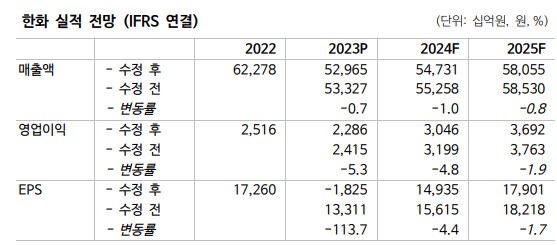

김동양 NH투자증권 연구원은 "올해 건설 부문 부진한 시황이 이어질 전망이나, 이라크 주택공사 재개, 글로벌 부문 6월 질산 40만 톤 증설 상업 생산, 신규 수주 확대 등을 통해 외형 성장을 기대한다"고 밝혔다.

그러면서 "지난해 말 한화생명 배당 재개, 한화에어로스페이스 배당 확대로 올해 1분기 수령 배당수입이 약 750억 원이 증가한다"며 "이는 회계 기준 변경 통해 별도 영업이익으로 인식될 예정"이라고 덧붙였다.

앞서 지난해 4분기 별도 영업이익은 전년 동기 대비 135억 원을 기록했다. 건설 부문 공사원가 상승과 글로벌부문 암모니아 가격 하락에 따른 소재 매출 감소로 부진한 실적을 기록했다는 평가다. 김 연구원은 "건설 부문 미얀마 미수금 일부 수령과 공사 재개, 개발사업 중심 1조4000억 원 수주 등은 긍정적"이라고 평가했다.