(출처=유진투자증권)

유진투자증권은 4일 신흥에스이씨에 대해 안정적인 이익률 평가를 받을 만 하다면서 배터리 소재·부품 업체들 중 가장 저평가 됐다고 말했다. 목표주가와 투자의견은 각각 7만 원과 매수로 유지했다.

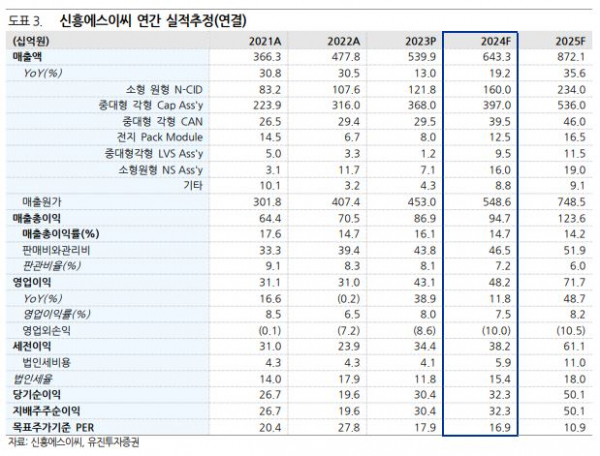

한병화 유진투자증권 연구원은 “신흥에스이씨는 지난해 4분기 매출 1355억 원, 영업이익 126억 원으로 당사 추정치(1375억 원, 105억 원)에 부합했는데, 영업이익률 9.3%로 배터리 소재, 부품업체들 중 가장 높은 수준”이라면서 “고객사가 하나뿐이라는 점에서 저평가되었지만, 고객사가 경쟁수준을 제한하기 때문에 이익 안정성이 높은 편”이라고 전했다.

이어 한 연구원은 “2024년 매출액, 영업이익이 각각 전년대비 19%, 12% 증가할 것으로 예상된다”면서 “헝가리 각형 캡 아세이 2개 라인, 각형 캔 4개 라인, 말레이시아 원통형 N-CID 2000만개 증설 효과로 인한 성장”이라고 말했다.

아울러 그는 “리비안 물량이 예상보다 낮을 수 있지만, 미국 스텔란티스 물량은 4분기부터 공급 예정”이라면서 “미국 물량 확정 분은 스텔란티스 1공장용 4개 라인분이나, 향후 2공장 물량도 일부 확보 가능할 것으로 판단한다”고 했다.