DB금융투자, 투자의견 '매수' 유지

(사진=DB금융투자)

DB금융투자는 29일 파크시스템스에 대해 반도체 미세화 추세로 연간 실적 성장이 유효하다면서 투자의견을 매수로 유지했다. 다만 장비 수주 속도가 둔화한 점을 고려해 목표주가는 낮춰 잡았다.

서승연 DB금융투자 연구원은 "원자현미경 수요는 반도체 미세화와 동일한 궤를 지닐 것이며 독일 아큐리온와 향후 신규 제품군을 확대하는 스토리는 유효하다 판단한다"고 밝혔다.

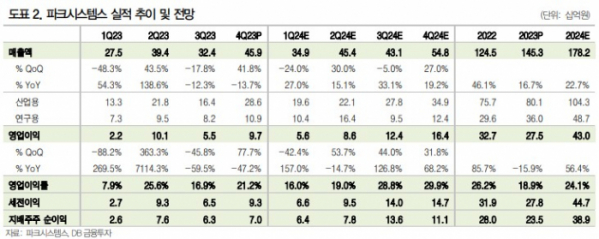

파크시스템스의 1분기 매출과 영업이익은 각각 349억 원, 56억 원으로 컨센서스(60억 원)을 소폭 밑돌 것으로 예상됐다. 서 연구원은 "분기 계절성 영향에도 불구하고 높은 기초 수주 잔고를 기반으로 엔엑스 웨이퍼(NX-Wafer) 위주 장비 출하가 전년 대비 증가할 것으로 예상된다"며 "수익성은 지난해 1분기 인센티브 지급한 점을 고려 시 전년 대비 개선될 전망이다"라고 했다.

서 연구원은 파크시스템스의 올해 매출과 영업이익은 1782억 원, 430억 원으로 전망했다. 각각 기존 추정치 대비 14%, 21% 하향 조정한 수치다. 그는 "당사 예상 대비 NX-Wafer 장비 수주 속도가 둔화된 점을 반영해 추정치를 하향 조정하나 반도체 미세화 추세로 연간 실적 성장은 유효하다"고 설명했다.

그는 "마스크 리페어 장비 엔엑스 마스크(NX-Mask)의 경우 지난해 4대를 출하하는데 그쳤지만 올해 초부터 중화권향으로 출하 및 수주가 진행 중이라는 점은 긍정적"이라며 "인력 충원 마무리 속 비용 효율화로 수익성이 개선될 것"이라고 봤다.