현대차증권은 19일 삼성전기에 대해 모든 사업부의 실적 개선이 본격화할 것으로 예상한다고 말했다. 목표주가와 투자의견은 각각 18만 원, 매수로 유지했다.

노근창 현대차증권 연구원은 “동사의 1분기 전사 매출액은 ‘Galaxy S24’ 판매 호조에 힘입어 광학솔루션과 컴포넌트 사업부 매출액이 직전 분기 대비 각각 5.9%, 3.2% 증가할 것으로 예상되지만, PC수요 부진 등으로 패키지솔루션 사업부의 매출액은 직전 분기 대비 12.5% 감소할 것으로 예상됨에 따라 2조3300억 원을 기록할 것으로 예상된다”면서 “영업이익은 제품 Mix 개선 효과 등에 힘입어 직전 분기 대비 43.9% 증가한 1589억 원을 기록할 것으로 예상되며, 지난해 대비로도 13.4% 증가할 것으로 보인다”라고 전했다.

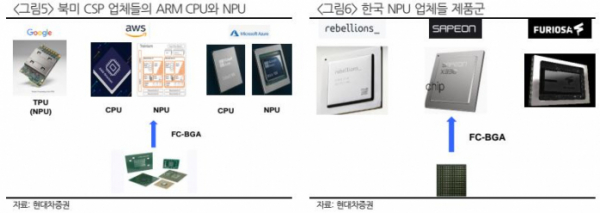

이어 노 연구원은 “동사의 FC-BGA사업은 x86용 PC와 ARM기반 PC를 중심으로 성장하는 가운데 최근 들어서는 서버비중이 확대되고 있으며 동사는 국내외 NPU업체들에 대해서도 마케팅을 강화하고 있으며, 하반기부터 가시적인 성과가 나타날 것으로 보인다”면서 “동사의 FC-BGA가 PC중심에서 서버와 전장 등으로 적용이 확대되고 있는 점은 긍정적”이라고 말했다.

아울러 그는 “북미 CSP업체들을 중심으로 ARM CPU의 서버시장 침투율이 가파르게 상승할 것으로 보이는데, 서버용 FC-BGA는 ‘Intel+Ibiden’ 조합이 시장을 장악했는데 ARM기반 서버 CPU의 성장은 동 구조를 흔들 수 있는 계기가 될 것”이라면서 “AIPC Processor 시장에 퀄컴의 점유율 상승이 예상되는 등 ARM 진영의 서버와 PC영역에서의 성장은 동사에게 새로운 기회가 될 것으로 보인다”고 했다.