7일 한화투자증권은 중국 본토 증시가 상승하려면 미국에 상장된 중국주식(ADR)의 강세가 필요하다고 짚었다. 더불어 중국 증시 반대매매에 따른 위험 구간은 통과한 것으로 평가했다.

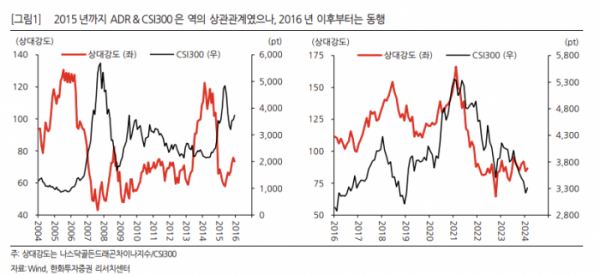

정정영 한화투자증권 연구원은 “본토와 홍콩 증시의 유의미한 반등을 위해서는 중국 ADR의 강세가 필요하다”며 “2017년 이후부터 본토 주식시장과 중국 ADR은 동행했다. 본토와 ADR이 상대강도에서 유사한 추이를 보인다는 것은 지역배분 관점에서 글로벌 투자자들이 본토·홍콩·ADR을 크게 나누지 않는다는 의미로, 미국 시장에서 중국 ADR 강세가 두드러져야 본토와 홍콩 투자도 늘어날 가능성이 커진다”고 분석했다.

정 연구원은 “ADR의 압도적인 부진이 지속하면서 중국 시장에 대한 글로벌투자자들의 관심도 빠르게 축소했다”면서도 “되돌림이 나타날 가능성이 커진 상황이다. FOMC에서 3월 기준금리 인하 가능성일 일축하면서 5월 이후 인하에 대한 기대는 높아졌는데, 달러지수의 제한적인 상승은 나스닥 대비 중국 ADR의 상대강도를 끌어올리는 계기로 작용할 것”이라고 전망했다.

반대매매 리스크 우려에 대해 정 연구원은 “2021년부터 소형주는 신용잔고 증감과 무관하게 우상향했다. 중국 주요지수가 하락했던 상황에서 ‘테마성 과열’을 배제할 수 없는 움직임”이라며 “지난해 중국 정부가 주식시장 부양책으로 신용거래 증거금률을 낮추는 등 규제를 완화면서 4분기 신용잔고가 급증했고, 소형주 지수도 상승폭을 확대했다”고 짚었다.

그러면서 “연초부터 중국 스노우볼 파생상품 낙인 구간 진입 영향으로 연쇄적인 주가 하락이 일어났다는 평가가 나온다. 이 과정 중에 소형주 중심의 반대매매는 불가피했던 상황”이라며 “2월 들어 중국 신용잔고는 작년부터 쌓여온 규모를 모두 반납했고, 추가적으로 일어날 연쇄적인 반대매매 규모와 가능성은 1월 대비 줄어든 것으로 평가된다. 시스템적인 주가 하락 우려보다는 중국 저=정부 개입과 함께 1분기 이후 중국 기업들의 재고 확보 사이클 효과 기대를 높이는 것이 합리적이라고 판단한다”고 지적했다.