(출처=메리츠증권)

메리츠증권은 5일 한미약품에 대해 매출 성장과 비만 파이프라인이 순항 중이라고 말했다. 목표주가와 투자의견은 각각 43만 원, 매수로 유지했다.

김준영 메리츠증권 연구원은 “한미약품의 지난해 4분기 연결 기준 매출액 4224억 원, 영업이익 701억 원으로 시장 기대치 대비 매출액은 6.0%, 영업이익은 10.9% 상회했다”면서 “이상지질혈증 치료제 로수젯과, 고혈압 치료제 아모잘탄 패밀리의 매출 성장과 듀얼 아고니스트 임상 2b상 돌입에 따른 약 180억 원의 마일스톤 유입으로 인해 한미약품 별도 기준 지난해 4분기 매출액은 3209억 원, 영업이익은 536억 원을 달성했다”고 전했다.

이어 김 연구원은 “북경 한미의 경우 중국 내 마이코플라스마 폐렴 확산으로 인해 매출액1033억 원을 달성했으나 주요 파이프라인 임상 돌입에 따른 R&D 비용 및 판관비 증가로 영업이익은 전분기 대비 감소했다”면서 “한미정밀화학은 CDMO 매출 상승으로 매출액 336억 원, 영업이익 16억 원을 기록하며 흑자 전환했다”고 말했다.

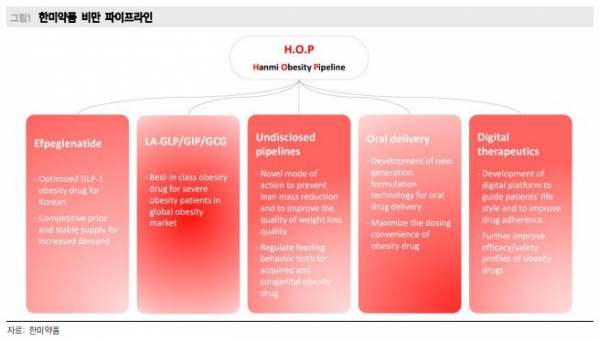

아울러 그는 “‘Efpeglenatide’ 비만 임상 3상 첫 환자를 이달 초 등록하며 임상 진행 중이며 LAGLP/GIP/GCG 전임상 결과는 6월 ADA(미국 당뇨 학회)를 통해 발표 예정”이라면서 “최근 경영권 이슈로 인해 변동성이 확대되었지만, 매출이 견고하게 성장 중이고 비만 파이프라인 임상이 순항 중임에 따라 주가 리레이팅이 가능할 전망”이라고 했다.