(출처=흥국증권)

흥국증권은 18일 제주항공에 대해 ‘일본 여행 좋아요’라며 ‘매수’를 추천했다. 목표주가는 1만7000원을 유지했다.

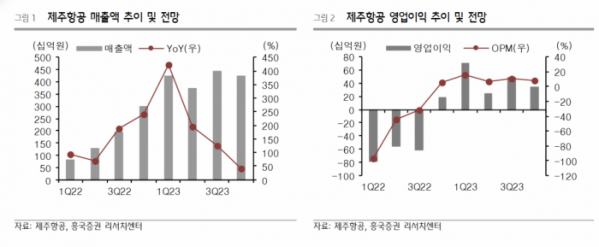

이병근 흥국증권 연구원은 “실적 피크아웃에 대한 우려는 주가에 충분히 반영되어 있다고 판단한다”며 “올해는 실적에 대한 기대보다는 하향 안정화된 유가, 금리 인하에 따른 달러 약세 전망 등 우호적인 매크로 환경이 더 중요하다고 판단된다”고 전했다.

국제선 매출액은 전년 동기 대비 73.7% 증가한 3409억 원을 기록할 거란 전망이다. 제주항공의 강점인 일본 노선을 중심으로 국제선수송(RPK)은 전 분기 대비 3% 증가했으며, 운임은 전 분기 대비 감소했지만 시장 우려보다는 크지 않을 거란 예측이다.

이 연구원은 “겨울 성수기 진입과 함께 당분간 일본·동남아 노선 위주로 강한 여행 수요가 있을 것으로 기대되며, 운임(P)과 수송객(Q)이 동시에 올라오는 1분기가 될 것”이라며 “엔화 약세와 일본 여행 성수기 효과로, 일본 노선 익스포저가 큰 제주항공이 큰 수혜를 볼 전망”이라고 설명했다.

올해 국제선 운임은 전년 대비 13% 감소할 전망이지만, 수송량은 11% 증가할 것으로 예상했다.

이 연구원은 “전년 대비 수익성 악화는 불가피하지만, 현재는 견조한 4분기 실적과 1분기 성수기 효과, 유가 하락에 따른 유류비 절감에 주목해야할 시점이라 판단한다”며 “단기적으로 주가는 좋은 흐름을 보여줄 것으로 예상된다”고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)