NH투자증권은 10일 대우건설에 대해 상대적으로 양호한 주택부문 원가율과 해외 수주에도 업종 전반적으로 높아진 불확실성과 낮아진 밸류에이션의 영향을 피하기는 어려운 상황이라고 말했다. 목표주가와 투자의견은 각각 4700원, HOLD로 유지하고 있다.

주민우 NH투자증권 연구원은 “국내 주택경기 악화로 건설업과 관련한 불확실성이 계속되는가운데 태영건설 워크아웃으로 미착공 프로젝트파이낸싱(PF)에 대한 우려 등이 번지고 있어 밸류에이션 측면에서 부정적”이라면서 “매출과 신규 수주 기준 여전히 높은 주택 비중을 감안하면 단기간 밸류에이션이 확대되기 어렵다고 판단된다”고 전했다.

이어 주 연구원은 “2022년 2분기부터 악화된 주택부문 원가율이 2022년 이전 수준으로 정상화되는데는 시간이 필요할 전망”이라면서 “2021년 하반기부터 2022년 하반기까지 분양한 현장들의 매출 비중이 줄어드는 2024년 하반기 이후 주택부문 원가율은 91.5% 이하로 하락할 것으로 예상. 2024년 주택부문 원가율은 92%로 추정된다”라고 말했다.

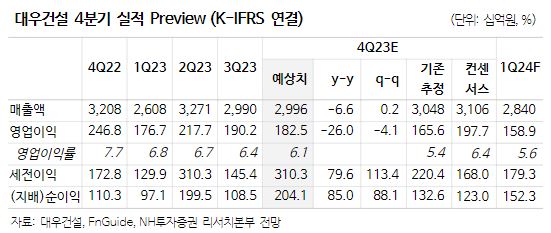

아울러 그는 “연결기준 4분기 매출 3조 원, 영업이익 1826억 원으로 컨센서스에 부합할 전망으로 4분기 주택부문 원가율은 92%, 토목과 플랜트부문원가율은 각각 90%, 85%로 추정된다”면서 “ 2023년 분양은 1만5000세대 이상 달성한 것으로 보이는데, 분양은 2020년 3만3000세대, 2021년 2만8000세대, 2022년 1만8000세대, 2023년 1만5000세대로 줄어드는 추세”라고 했다.