(출처=유안타증권)

유안타증권은 9일 나노신소재에 대해 최근 국내 이차전지 기업들의 저조한 4분기 실적 및 올해 외형성장 우려가 지속되는 가운데, 나노신소재는 4분기 호실적이 예상된다고 말했다. 목표주가와 투자의견은 각각 26만 원, 매수로 유지했다.

이안나 유안타증권 연구원은 “동사는 2023년 4분기 매출액 240억 원, 영업이익 45억 원으로 영업이익 기준 컨센서스(영업이익 22억 원) 대비 상회하는 실적이 기대되는데, 이는 CNT 중심 외형성장이 계속되는 가운데, 3분기 부진했던 반도체, 디스플레이 수요 정상화로 인한 것”이라면서 “동사는 2024년 매출액 1725억 원, 영업이익 310억 원으로 큰 폭의 외형 및 이익 성장 기대된다”고 전했다.

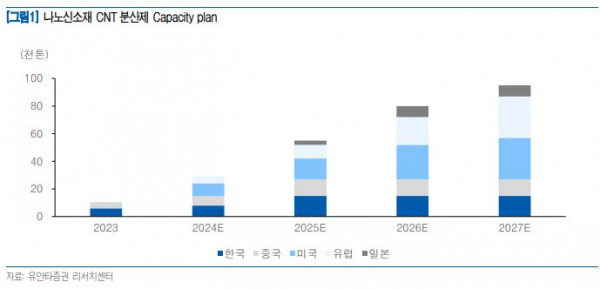

이어 이 연구원은 “2023년 12월에 준공 완료된 국내 신공장(세종시 전의면)은 2024년 1, 2월 사이 양산이 시작될 것으로 예상되며 또한 미국(초기 사이즈 기준, 9000톤), 폴란드(초기 사이즈 기준, 5000톤) 공장은 2분기에 양산이 시작될 것”이라면서 “다만, 안정화 작업 및 인증 완료 후 본격 양산은 2024년 하반기가 될 것”이라고 말했다.

아울러 그는 “2024년 해외 공장 양산이 시작되면서 2023년 대비 100% 이상 성장이 기대되며 미국, 유럽, 일본 등 해외 공장 양산이 본격화되는 2025년에는 5만5000톤 수준까지 생산능력이 확대될 것”이라면서 “2024년에 이어 전년 대비 100% 이상의 외형성장이 지속될 것”이라고 했다.