(자료=현대차증권)

현대차증권은 12일 고려아연에 대해 중기적으로 주가 상승을 기대한다고 말했다. 목표주가는 기존 65만 원에서 67만 원으로 올려잡았으며 투자의견은 매수로 유지했다.

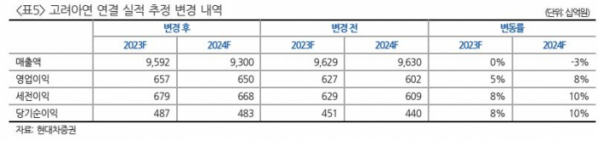

박현욱 현대차증권 연구원은 “달러 강세가 해소되면서 2024년 LME 아연가격은 상승할 것으로 예상되는데, 다만 글로벌 아연 수급은 공급과잉이 예상되고 글로벌 경기의 불확실성은 지속되며 상승 속도는 완만할 것”이라면서 “올 4분기 연결 영업이익은 1960억 원으로 전년동기대비 90%, 전분기대비 23%를 예상한다”라고 전했다.

이어 박 연구원은 “4분기 실적 호전을 추정하는 이유는 당분기 실적에 반영되는 아연과 연 가격이 전분기대비 상승하고, 연 판매량이 크게 증가할 것으로 예상되기 때문”이라면서 “올해 연 판매 가이던스는 43만톤이며 상반기 설비 보수로 3분기 누계 28만톤 수준으로 이를 반영해 4분기 영업이익을 상향 조정했다”고 했다.

아울러 그는 “2024년 연결 영업이익은 올해 수준에서 정체될 것으로 예상되는데 구리 판매량 증가, 동박 부문의 실적이 반영되지만 내년 계약 T/C가 인하되고 연 평균 아연가격도 올해보다 낮을 것으로 가정하기 때문”이라면서 “올해 계약 T/C는 톤당 274달러로 알려져 있으며 현재 아연 spot T/C는 톤당 100달러를 하회하고 있다”고 말했다.