한국투자증권은 27일 DL이앤씨에 대해 플랜트 위주 매출 믹스에 힘입어 내년 영업이익이 40% 증가할 것이라고 말했다. 목표주가와 투자의견은 각각 4만8000원, 매수로 유지했다.

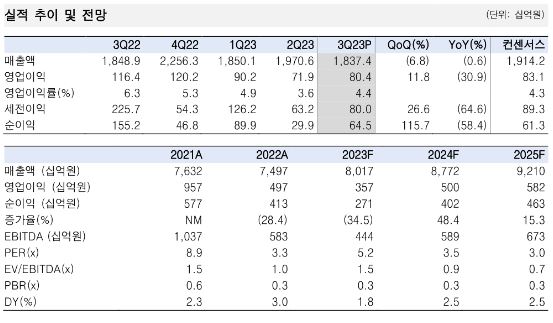

강경태 한국투자증권 연구원은 “3분기 연결 기준 잠정 매출액은 1조8374억 원, 영업이익은 804억 원을 기록했는데, 이는 매출액과 영업이익 모두 컨센서스에 부합하는 것”이라면서 “회사 전체 외형과 수익성면에서 DL이앤씨 별도 주택 부문 기여도가 가장 저조했던 분기로 전년동기 대비 DL이앤씨 별도 주택 부문 매출액이 18.7% 감소하는 동안 원가율은 7.1%p(포인트) 상승했다”고 전했다.

이어 강 연구원은 “지금 공정을 진행 중은 주택은 2017년에서 2019년 사이에 수주해 2021년부터 착공한 현장들이 대다수인데 수주 당시 계약한 공사비는 불변인데 착공 이후 자재 가격 및 외주비 상승으로 인해 준공까지 투입해야 할 원가가 늘어난 현장들”이라면서 “준공 시점에 가까워질수록 해당 현장 매출 비중은 점차 감소하겠지만, 도급 증액 협상이 지연되거나 외주사 정산 문제로 일회성 비용 발생 가능성도 높아지는 시기”라고 했다.

아울러 그는 “2024년 연결 영업이익은 올해에 비해 40% 증가할 것으로 보며 2024년은 연간플랜트 매출액이 2조 원대로 올라서는 해”라면서 “S-Oil 샤힌을 비롯해 지난해 하반기 이후 신규 착공한 현장의 공정률이 상승하기 때문으로, 주가 원가율이 90% 선에 머문다고 가정해도 매출 믹스 개선만으로 달성할 수 있는 보수적 추정치”라고 말했다.