(출처=IBK투자증권)

IBK투자증권은 롯데칠성 3분기 실적이 기대치에 못 미칠 것으로 예상되지만, 4분기 및 내년 실적 증가세가 전망돼 오히려 매수 기회일 수 있다고 분석했다.

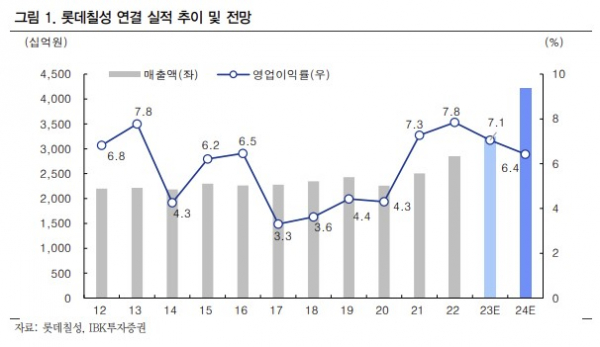

5일 김태현 IBK투자증권 연구원은 “3분기 롯데칠성 연결 매출액과 영업이익은 각각 8307억 원, 806억 원으로 전망된다”며 “음료와 주류 모두 매출과 이익이 개선될 것으로 예상되나 현재 시장 눈높이에는 다소 미치지 못할 것”이라고 내다봤다.

그는 “부문별로 음료 매출액은 5616억 원, 영업이익은 674억 원으로 예상된다. 슈거 제품 판매 호조로 탄산 매출이 5% 증가하고, 에너지 음료 판매도 30% 이상 증가할 것으로 전망된다”며 “주류 부문 매출액과 영업이익은 2094억 원, 82억 원으로, 긴 추석 연휴에 따른 청주에 대한 가수요 물량이 9월 대폭 늘었고, 새로 판매 호조로 소주 매출도 개선됐을 것으로 예상된다”고 설명했다.

김 연구원은 “9월 말 펩시 필리핀 법인에 대한 경영권 취득을 완료함에 따라 4분기부터 연결 실적으로 반영될 전망”이라며 “당장 3분기 실적 기대감이 아쉬울 수 있으나 남은 4분기와 내년 큰 폭의 실적 증가세가 예상되는 만큼 추가 하락 우려는 제한적이라고 판단되며 오히려 적극 매수 기회라고 보여진다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)