(자료=신한투자증권)

신한투자증권은 5일 S-Oil에 대해 정유 업황을 둘러싼 펀더멘탈 요인들을 감안할 경우 피크아웃 우려는 과도하다고 말했다. 목표주가와 투자의견은 각각 10만5000원, 매수로 유지했다.

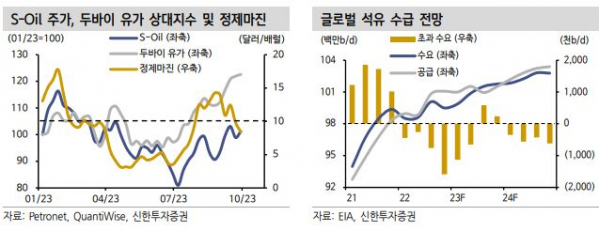

이진명 신한투자증권 연구원은 “3분기 영업이익은 8860억 원으로 컨센서스 6078억 원을 상회할 것이며 정유 영업이익은 6392억 원으로 큰폭의 개선이 기대되고 실적 호조세를 견인할 전망”이라면서 “국제유가는 OPEC+ 감산이 지속되는 가운데 드라이빙 시즌 등 계절적 수요로 7월 이후 상승세가 이어졌으며 대규모 재고 평가이익이 예상된다”라고 전했다.

이어 이 연구원은 “3분기 화학 사업 영업이익은 659억 원으로 예상되는데 PX 스프레드 강세는 지속됐으나 휘발유 마진 호조에 따른 가동률 조정 및 7월 정기보수 영향 등으로 감익이 불가피 하다”면서 “윤활부문 영업이익과 영업이익률은 각각 1809억 원, 23.4%가 예상되며 판가 하락 및 원가 상승으로 스프레드는 전기대비 23% 하락했으나 4분기 판매량 증가 및 시황 개선으로 안정적 실적흐름이 지속될 전망”이라고 했다.

아울러 그는 “연말까지 사우디 자발적 감산 기한 연장과 러시아 수출 감소, 제한적 미국 산유량 증가세로 유가의 하방 경직성은 지지될 전망”이라면서 “정제 마진은 석유제품 재고가 낮게 유지되는 가운데 드라이빙 시즌 종료에도 디젤 수요 회복 및 항공유 수요 호조 지속으로 강세가 이어질 것”이라고 말했다.