(자료=하나증권)

하나증권은 31일 에이블씨엔씨에 대해 비수기지만 핵심 플랫폼의 행사 참여를 통해 온·오프라인 호실적을 이어갈 것으로 예상한다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

박은정 하나증권 연구원은 “에이블씨엔씨의 상반기 실적은 연결 매출 1377억 원, 영업이익 79억 원을 기록했는데, 지난해 처음 영업이익 100억 원 돌파 이후 체력이 확실히 상승했다”면서 “오프라인 매출액은 285억 원으로 전년동기 17% 성장했으며 온라인 매출은 159억 원으로 전년동기 6% 감소했다”고 전했다.

이어 박 연구원은 “수출 매출은 632억 원으로 전년동기 24% 성장했는데, 면세는 상반기 매출 270억 원, 해외법인 및 벤더향 매출은 362억 원으로 전년동기비 10% 성장했다”면서 “이익률은 6%로 외형 증가가 핵심이며, 글로벌 앰베서더 영입·마케팅 투자가 증가되었음에도 수익성이 견조했다”라고 말했다.

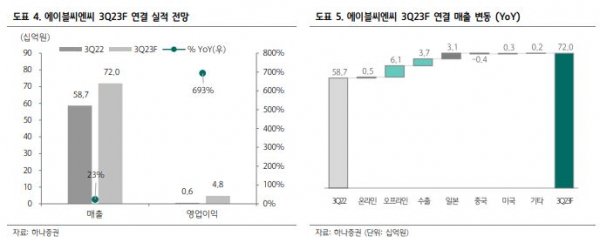

아울러 그는 “에이블씨엔씨의 3분기 실적은 연결 매출 720억 원, 영업이익 48억 원을 전망하는데 비수기지만 핵심 플랫폼 행사 참여를 통한 호실적을 이어갈 것으로 예상한다”면서 “방한 관광객 급증으로 관광 상권의 매장 효율과 면세 매출이 견조한 것으로 파악되며 하반기는 중국의 중추절·국경절 시기 중국인 인바운드 유입 효과가 추가될 것으로 기대한다”라고 분석했다.