(자료=신한투자증권)

신한투자증권은 25일 인크로스에 대해 티딜의 분기 실적이 최대치를 경신하는 가운데 미디어랩의 경쟁력 회복을 기다릴 때라고 말했다. 목표주가는 기존 2만 원에서 1만7000원으로 하향조정하고, 투자의견은 매수로 유지했다.

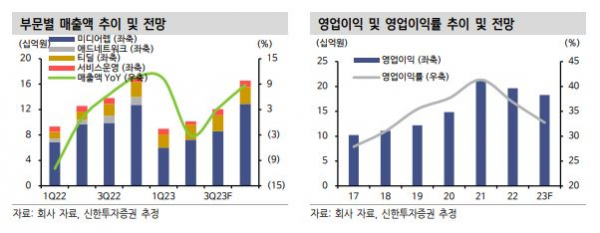

이병화 신한투자증권 연구원은 “2분기 연결 매출액과 영업이익 모두 기대치를 크게 하회했는데, 어느정도 예견된 실적 부진이지만 시장의 신뢰는 크게 훼손된 상태”라면서 “미디어랩 취급고를 보수적으로 추정했음에도 당사 추정치 1235억 원을 크게 하회하는 911억원에 그쳤고, SK그룹사 물량을 비롯해 고객사들의 광고비 집행 실적이 회복되지 않았다”라고 전했다.

이어 이 연구원은 “상반기 불확실성과 실적 악화 원인들이 사라지고 있는데, 7월 신임 대표 선임으로 SK그룹과의 시너지 및 성장 전략에 대한 우려가 해소됐다”면서 “미디어랩의 그룹사 물량 회복과 티딜의 광고 및 마케팅 행보가 정상화됐고, AI광고의 경우 주요 그룹사와 협업하여 추진 동력이 강화될 것”이라고 말했다.

아울러 그는 “3분기 연결 매출액 144억 원, 영업이익 59억 원을 추정하는데, 하반기 인크로스의 회복기조는 뚜렷할 것”이라면서 “미디어랩 취급고도 979억 원을 예상하는데, 역기저효과로 전년대비 성장률은 감소하지만 분기별로 실적 회복세를 확인할 것”이라고 분석했다.