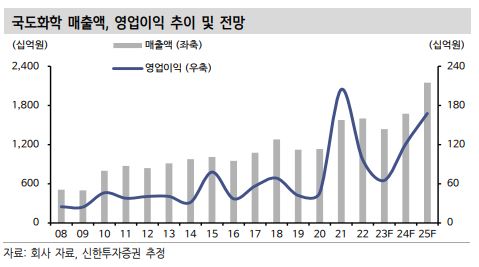

신한투자증권은 23일 국도화학에 대해 하반기 실적 개선 및 저평가 매력을 감안할 때 업사이드가 유효하다고 말했다. 목표주가와 투자의견은 각각 7만 원, 매수로 유지했다.

이진명 신한투자증권 연구원은 “동사는 판가 약세에도 판매량 증가에 힘입어 2분기 증익을 시현했으며 중국 에폭시 법인은 흑자전환을 기록했는데, 그럼에도 에폭시 시황은 더딘 글로벌 수요(건설 등) 회복세 및 중국산 저가 물량 출회 등으로 부진한 흐름이 지속됐다”면서 “다만 8월 둘째 주부터 중국 내수 가격은 상승하기 시작했으며 동사 역시 판가 인상을 단행한 것으로 파악되며 급격한 실적 개선 가능성은 제한적이나 점진적인 판매량 증가 및 긍정적 래깅효과 등을 감안할 경우 하반기 실적 기대감은 점차 확대될 전망”이라고 전했다.

이어 이 연구원은 “에폭시의 주요 전방 시장은 조선·자동차·건설의 페인트·코팅 부문이며 총 수요의 62%를 차지하는데, 선박용 에폭시 수요는 과거 2~3년 동안 발주된 대규모 선박(컨테이너, LNG선)의 인도 시기가 도래함에 따라 견조한 상황”이라면서 “국내 페인트 업체들은 동사의 주요 고객사로 국내 페인트 5개사 합산 영업이익은 작년 4분기를 저점으로 회복 추세에 있으며 2분기는 전기대비 55% 증가했다”라고 말했다.

아울러 그는 “주요 실적 개선 요인으로 선박 건조량 및 완성차 생산 증가에 따른 선박·자동차향 매출 신장을 언급하며 견고한 전방 수요를 확인시켜 줬다”면서 “화학 업종 투자심리는 중국 경기 둔화 우려 등으로 악화된 상황이며 동사 주가는 고점대비 16% 하락했지만 상대적으로 양호한 전방 수요와 실적을 보여주고 있으며 하반기 개선 기대감도 여전히 높다”고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)