(자료=메리츠증권)

메리츠증권은 22일 세코닉스에 대해 주가 저평가 요인이었던 상속 이슈가 해소됐다고 말했다. 목표주가는 기존 1만500원에서 1만 원으로 내려잡고, 투자의견은 매수로 유지했다.

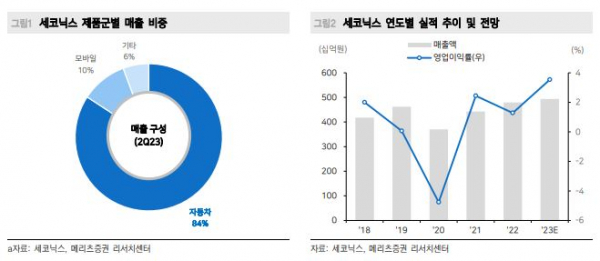

양승수 메리츠증권 연구원은 “2분기 연결 실적은 매출액 1234억 원, 영업이익 41억 원으로 매출액은 시장 컨센서스에 부합했지만 영업이익은 하회했다”면서 “2분기 시장 예상 이상의 달러 강세로 원자재가격 및 운임비용 등이 증가했기 때문으로 다만 전장용 카메라와 헤드램프는 각각 550억 원, 490억 원을 기록해 전장 매출 비중이 84.2%까지 상승했다”라고 전했다.

이어 양 연구원은 “2023년 연결 매출액과 영업이익은 각각 4934억 원, 174억 원을 전망하는데 하반기 완성차 출하량 감소에 대한 우려가 존재하지만 자율주행 기술 탑재 증가를 통한 옵션 채택률 상승으로 완만한 성장이 가능할 것”이라면서 “전장 카메라 매출액과 헤드램프 매출액은 각각 2174억 원, 1919억 원을 예상하며 전장 매출 비중은 연간 기준 82.9%를 기록할 전망”이라고 말했다.

아울러 그는 “17일 기준 승계작업이 약 3년 만에 마무리 되면서 동사의 최대주주가 변경됐다”면서 “이로 인해 동사 주가 저평가 요인 중 하나였던 상속 이슈가 해소됨과 동시에 전장 카메라의 구조적 성장과 동반하는 기업가치 상승이 이뤄질 것”이라고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)