SK증권은 18일 셀트리온-셀트리온헬스케어의 1단계 흡수합병 계획 발표에 대해 합병 후 대규모 투자, 원가경쟁력 확보, 투명성 제고 등을 기대할 수 있다며 제약·바이오 업종에 대해 비중확대 의견을 제시했다. 하반기 유플라이마의 공보험 PBM 등재, 짐펜트라(램시마 SC)의 미국 신약 허가를 통한 2024년 이후 펀더멘탈의 개선 기대감 부각에 주목할 것을 조언했다.

전날 셀트리온과 셀트리온헬스케어는 양사 합병 승인에 관한 이사회 결의를 거쳐 셀트리온이 셀트리온헬스케어를 흡수합병한다고 공시했다. 주당 합병비율은 셀트리온:셀트리온헬스케어=1:0.4492620이다. 셀트리온 14만8853원, 셀트리온헬스케어 6만6874원으로 셀트리온헬스케어 보통주 1주당 셀트리온 보통주 0.4492620주가 배정된다.

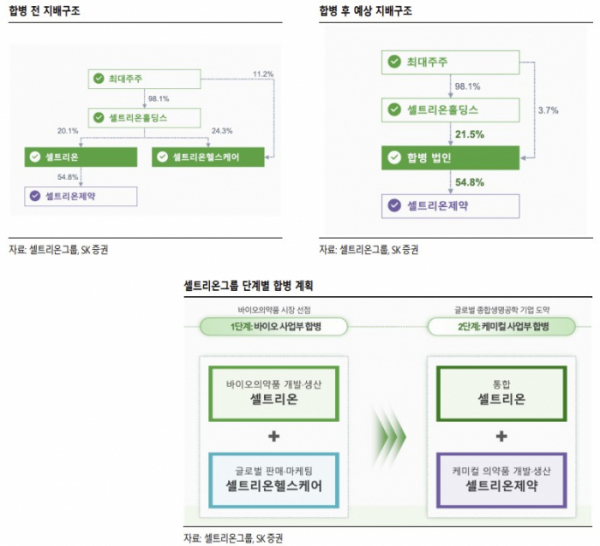

이동건 SK증권 연구원은 "이번 흡수합병을 통해 기대되는 효과는 크게 △선택과 집중을 통한 대규모 투자 가능 △원가경쟁력을 기반으로 한 공격적 판매 활동 △거래구조 단순화를 통한 투명성 제고"라고 짚었다.

지난 2분기 말 기준 셀트리온(별도 기준)과 셀트리온헬스케어의 현금성자산은 각각 5944억 원, 3699억 원으로 단순 합산 시 합병법인은 9646억 원의 현금성자산을 보유할 것으로 기대된다. 이를 통해 더욱 공격적인 신약 및 신규 모달리티 개발을 위한 대규모 투자가 가능하며, 이미 성장의 한 축을 담당하고 있는 바이오시밀러와 더불어 새로운 축을 담당하게 될 신약 사업의 경쟁력 또한 제고할 수 있다는 전망이다.

이 연구원은 "또한 합병을 통해 셀트리온이 셀트리온헬스케어으로 판매하는 과정에서 포함됐던 일정 수준의 마진이 제거됨에 따라 원가율의 개선이 기대되며, 이에 따른 추가적인 가격 협상 여력에 기반한 공격적 판매 활동이 예상된다"고 했다.

거래구조 단순화 측면에서는 특수관계자 거래가 제거되고, 매출 발생 시점 차이가 사라짐에 따른 수익 인식이 명료화된다. 재고 인식 기준 변경(매입원가→ 제조원가)에 따른 원가 구조 개선 또한 기대할 수 있다.

다만 이번 흡수합병 발표 이후 셀트리온과 셀트리온헬스케어 주가의 변동성 확대가 예상된다. 앞서 연초 서정진 회장의 복귀와 3사 합병 기대감이 부각되며 단기 주가가 급등했던 사례를 통해서도 충분히 예상이 가능하다.

그는 "특히 소멸법인인 셀트리온헬스케어에 대한 공매도 포지션 청산 시점도 변수로 작용할 전망"이라며 "다만 합병을 위한 핵심은 결국 주식매수청구권 규모로 판단되며, 이에 따라 공시된 주식매수청구권 행사가격보다 높은 수준으로 양사의 주가가 반등하거나, 합병 이후의 시너지에 대한 기대감을 높여줄 수 있는 구체적인 내용들이 공개될 필요가 있다"고 판단했다.