(자료=NH투자증권)

NH투자증권은 14일 농심에 대해 국내 라면 가격 인하 관련 우려는 이미 주가에 충분히 반영됐으며 높은 미국법인 매출 성장률과 수익성 지표 개선에 주목해야 한다고 말했다. 목표주가는 기존 51만 원에서 56만 원으로, 투자의견은 매수로 유지했다.

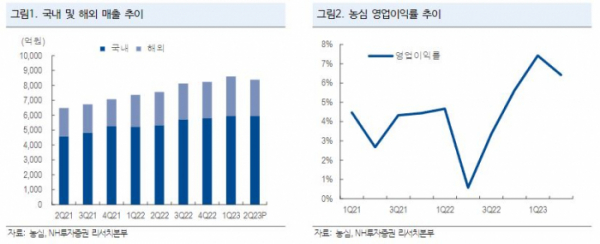

주영훈 NH투자증권 연구원은 “농심의 2분기 연결기준 매출액과 영업이익은 각각 8375억 원, 537억 원으로 시장 기대치를 큰 폭으로 상회하면 어닝서프라이즈를 기록했다”면서 “국내 매출액은 5958억 원으로 전년대비 12% 증가했으며 면 및 스낵의 주력 제품들이 일제히 판매량이 상승했다”라고 전했다.

이어 주 연구원은 “전반적으로 매출 규모가 커지다보니 고정비 감소 효과로 원가 상승 영향을 상쇄할 수 있었다”면서 “해외 법인 매출액은 2417억 원으로 전년 대비 8% 증가했는데, 중국 매출이 부진해 성장률이 다소 둔화된 것처럼 보이나 중국을 제외한 모든 지역에서 두 자릿수 매출 성장률이 이어진 점이 긍정적”이라고 말했다.

아울러 그는 “특히 규모가 가장 큰 미국 법인의 성장률이 높게 나타나고 있는 상황”이라면서 “2분기 말 기준 제 2공장 가동률은 49% 수준으로 파악되며 하반기 중 4라인 증설도 진행될 계획”이라고 했다.