31일 SK증권은 SK바이오사이언스가 하반기까지 영업적자가 지속할 것으로 전망되지만, 하반기 자체 백신 매출 본격화, '스카이쉴드' 본계약 체결 등 신사업 성과로 실적 회복도 지속할 것으로 내다봤다.

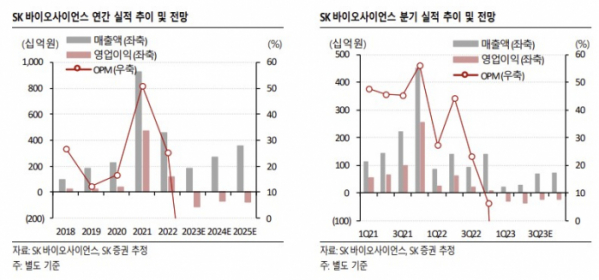

SK바이오사이언스의 2분기 별도 매출액 및 영업손실은 각각 265억 원, 348억 원으로 전년 동기 대비 매출액은 80.9% 하락했고, 영업이익은 적자 전환했다.

이동건 SK증권 연구원은 “당사 추정치 대비 매출액은 소폭 상회, 영업이익은 부합하는 실적을 기록했다”며 “매출액은 노바벡스 코로나19 백신 위탁생산 관련 매출 급감에 따라 감소가 불가피했으나, 일반 백신 매출이 회복되면서 전 분기대비 매출 성장을 기록했다. 영업이익은 전 분기 대비 매출 성장에도 불구하고 연구·개발(R&D) 비용 상승 여파로 전분기 대비 적자 폭 확대가 불가피했다”고 분석했다.

이 연구원은 “1분기 2.3%였던 차입금 비율은 2분기 0%로 줄었고, 순현금은 1조2000억 원을 보유 중”이라며 “높은 재무건전성을 바탕으로 팬데믹 이후 신성장 동력 확보를 위한 활동들은 순항 중이다. 5월 MSD와 차세대 에볼라 백신 후보물질 신규 생산 계약 체결을 시작으로 6월에는 파트너사 사노피가 공동개발 중인 PCV21 폐렴구균백신 ‘스카이팩’의 2상 데이터 공개와 함께 내년 상반기 소아 대상 3상 진입 및 2027년 FDA, EMA 허가 신청을 발표했으며 7월에는 태국 정부 산하 국영 제약사 GPO와 태국 내 자체 백신 생산 및 개발 인프라 구축을 위한 프로젝트 ‘스카이쉴드’를 위한 업무협약을 체결했다”고 설명했다.

그는 “올해 하반기에도 지속적인 R&D 투자를 바탕으로 영업적자는 지속할 전망”이라면서도 “자체 백신 매출이 하반기부터 본격화되고, 스카이쉴드 본계약 체결 등 신사업 성과들을 바탕으로 실적 회복은 지속할 전망이다. 1조2000억 원 이상의 보유 현금 여력 참작 시 투자 성과에도 주목할 필요가 있어 해당 성과에 따른 기업가치 재평가가 기대된다”고 말했다.