반도체 업황 개선도 한몫…턴어라운드 기대감 커져

증권가, ‘10만원·16만원’ 목표주가 상향 조정 잇따라

이차전지 광풍이 주춤하자 쏠렸던 수급이 반도체 업종으로 몰려들고 있다. 특히 반도체 대표주인 삼성전자와 SK하이닉스가 하반기부터 실적이 턴어라운드할 것으로 보여 앞으로 주가 향방에 관심이 쏠린다.

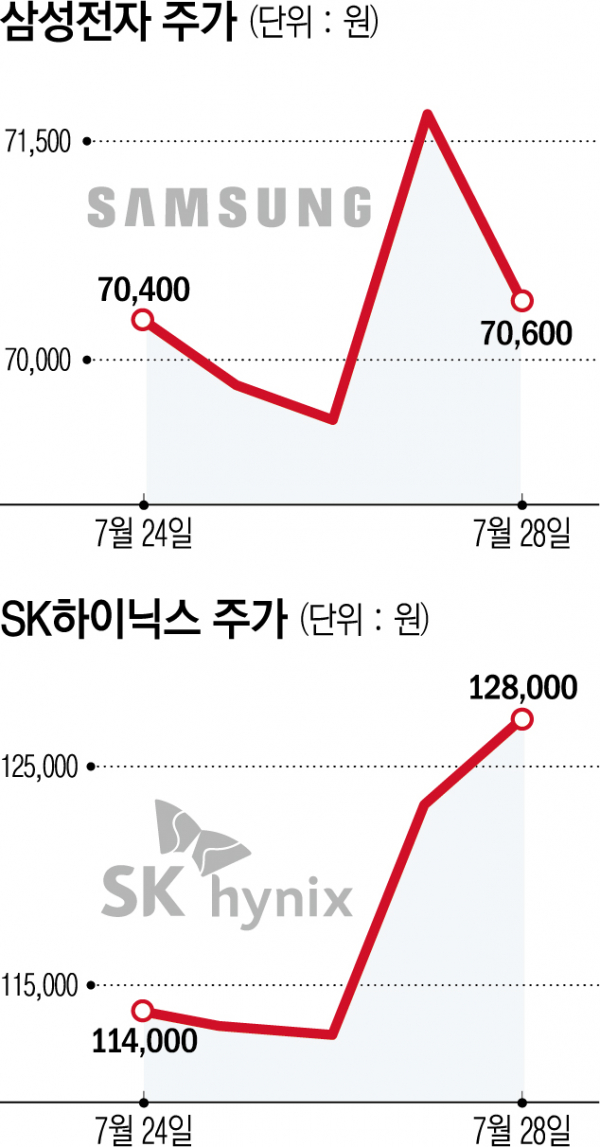

30일 한국거래소에 따르면, 28일 SK하이닉스는 전 거래일 대비 3.23% 오른 12만8000원에 장을 마쳤다. ‘13만닉스’도 가시권에 들어왔다. 삼성전자는 같은 기간 1.53% 내린 7만600원에 거래를 마쳤다.

최근 이차전지의 광풍으로 반도체 관련주들의 주가는 부진을 면치 못했다. SK하이닉스의 경우 12만 원을 넘지 못한 채 두 달 이상을 갇혀 있었으며 삼성전자는 7만 원대를 유지하다 이차전지 관련주인 에코프로가 장중 150만 원을 넘어설 때 반대로 장중 6만8100원까지 빠지는 등 ‘7만전자’도 지키기 어려운 모습이었다.

그러나 26일과 27일 양일간 에코프로 그룹주, 포스코 그룹주 등 이차전지 관련주는 최고가 대비 30% 넘게 빠지면서 급하게 오른 상승분을 반납했다. 반대로 같은 기간 SK하이닉스와 삼성전자는 각각 9.35%, 2.43% 오르면서 빛을 보기 시작했다.

크게 오른 이차전지에서 빠져나온 자금들이 반도체로 흘러들어온 영향도 있지만, 반도체의 업황 개선도 한몫하는 것으로 분석된다. 상반기까지 최악을 달렸던 반도체가 하반기 들어 영업이익이 다시 회복할 것이라는 기대감이 커지고 있기 때문이다.

증권정보업체 에프앤가이드에 따르면 삼성전자의 3분기 영업이익 전망치는 3조158억 원으로 전년 동기(10조8520억 원)에 비해선 30%에도 미치지 못하지만 2분기(6685억 원) 대비 4.5배 넘게 증가할 것으로 예상되고 있다.

게다가 이번 컨퍼런스콜에서 반도체 업황 개선을 위해 ‘낸드’ 감산 카드까지 공식적으로 꺼내들면서 턴어라운드에 대한 기대감은 점차 커지고 있다.

SK하이닉스는 삼성전자보다 영업적자 폭이 커 올해 안에 분기 영업흑자로 돌아서긴 어렵지만 최근 HBM의 인기로 경쟁 우위를 확보했다는 평가를 받는다. HBM은 일반 DRAM 대비 단가가 6배 이상 비싸다. 최신 제품인 HBM3는 SK하이닉스가 유일하게 공급하고 있다.

이에 증권가에선 반도체 업황 개선 시기가 다가오고 있다면서 목표가를 꾸준히 상향 중이다.

SK증권은 삼성전자의 목표주가를 10만 원으로 제시했으며, 하나증권, KB증권 등도 9만5000원으로 목표주가를 올려 잡았다.

SK하이닉스도 교보증권에선 16만 원으로 목표주가를 제시했으며 하나증권은 15만8000원, NH·KB·삼성 등도 15만 원으로 목표가를 올렸다.