대신증권은 27일 엘앤에프에 대해 중장기 실적 가시성을 반영해 목표주가를 43만 원에서 50만 원으로 상향 조정하고, 투자의견은 '매수'를 유지했다.

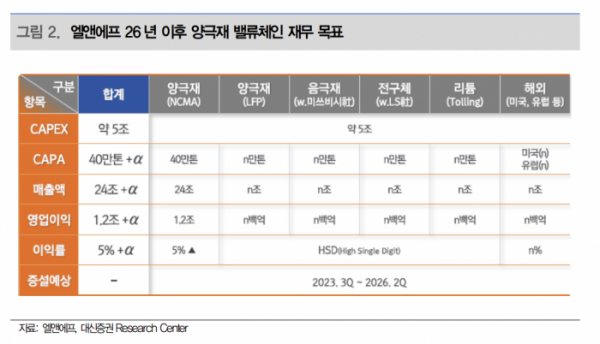

전창현 대신증권 연구원은 "엘앤에프는 2026년까지 5조 원을 투자해 양극재 밸류체인 수직 계열화에 나선다"며 "경쟁사 대비 가장 큰 주가 할인 요소였던 원재료 내재화 이슈가 해소되는 구간"이라고 평가했다.

전 연구원은 "양극재는 주력 제품 니켈·코발트·망간·알루미늄(NCMA) 외 신규 리튬·인산·철(LFP, 단결정 제품 라인업 구축을 계획하고 있다"며 "전구체는 자회사 JHC와 LS그룹과의 JV(합작법인)를 통해 내재화할 예정이며, 전구체 내재화율은 2026년 20% 수준으로 확대될 것으로 기대된다"고 말했다.

이어 "전기차(EV)용 리튬은 탄산리튬을 수산화리튬으로 전환하고, IT·ESS(에너지저장장치)용 리튬은 폐양극재 리사이클링을 통해 확보할 계획"이라며 "음극재는 미쯔비시와의 JV 설립을 추진하고 있으며, 미쯔비시케미칼의 천연흑연 음극재 기술을 활용해 차세대 음극재를 양산하는 게 목표"라고 설명했다.

그는 "원재료 탈중국화는 북미 시장에서의 추가 신규 수주로 연결 가능하다"며 "하반기 아시아계 완성차향 북미 수주 모멘텀이 가시화되고 있으며, 음극재 등의 신사업은 추가 업사이드로 작용할 전망"이라고 강조했다.

전 연구원은 "상향 목표주가 기준 적정 시가총액은 18조 원으로 여전히 경쟁사 시총의 40% 수준이며 밸류에이션 부담은 제한적"이라면서 "양극재 업종 내 최선호주를 유지한다"고 덧붙였다.