코인 발행·유통 계획 공시에 상세히…즉각 ‘수익’ 처리 못해

고객이 거래소에 맡긴 가상자산, 주석 공시에 모두 담아야

앞으로 상장사가 발행하는 코인의 발행·유통 계획이 모두 공시에 담긴다. 고객이 가상자산 사업자에게 맡긴 코인도 수량부터 종류까지 공시에 상세히 다뤄진다.

금융위원회는 이같은 내용이 담긴 가상자산 회계처리와 관련한 감독 지침 초안을 11일 발표했다. 이번 지침은 국제회계기준(IFRS)이 아직 구체적인 가상자산 관련 기준을 마련하지 못한 상황에서 가상자산 시장의 회계ㆍ공시 불확실성을 해소하기 위해 마련됐다.

먼저 가상자산을 발행해 고객에게 받은 수익은 백서 등에 명시한 매각 대가를 모두 수행했을 때 수익으로 회계 처리하기로 했다. 판매 목적이라면, 수익 기준서(K-IFRS 제1115호)를 적용하며, 의무를 완료하기 전 회사가 수령한 대가는 부채로 인식해야 한다.

그동안은 코인을 발행하고 고객에게 매각하고 받은 금전 대가를 즉시 수익으로 인식할 수 있는 지가 불분명했다. 과거 위메이드는 위믹스(WEMIX)를 팔아 얻은 현금 2255억 원을 2021년 4분기 매출에 포함시켜 논란을 빚었고, 추후 정정공시를 통해 위믹스 매각분을 선수수익으로 변경한 바 있다.

앞으로는 코인 발행에 따른 의무를 완료 하지 않으면 모두 부채로 인식해야 한다. 또 극히 예외적인 경우를 제외하고는, 발행사가 백서 등에 명시한 의무의 범위를 사후적으로 임의 변경해 부채로 인식한 매각대가의 수익 인식시점을 앞당기지 않도록 한다.

가상자산 및 플랫폼 개발비는 원칙적으로 비용으로 처리하도록 했다. 코인 발행 후 자체 유보(리저브)한 가상자산은 극히 예외적인 경우를 제외하고는 취득 원가가 없는 만큼 재무제표에 자산으로 계상하지 않도록 한다.

‘토큰 증권’은 금융상품의 정의를 충족하는 경우 금융자산ㆍ부채로 분류한다.

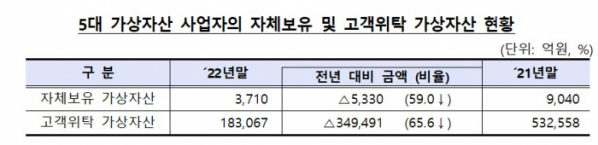

고객이 가상자산사업자에게 위탁한 가상자산은 사업자가 '경제적 통제권'을 고려해 스스로 자산 혹은 부채 인식 여부를 결정한다. 경제적 통제권은 사업자가 법적 재산권을 주장할 수 있는지 여부에 따라 갈린다. 구체적으로 사업자와 고객 간 사적 계약, 감독 규정, 사업자의 가상자산 관리·보관 수준이 지표가 된다.

만약 해킹사고가 발생해 고객이 위탁한 가상자산의 법적 재산권을 주장할 수 없다면 경제적 통제권이 사라졌다고 볼 수 있다. 원칙적으로 고객 소유라면 재무제포에 사업자의 자산ㆍ부채로 잡을 수는 없지만, 실제 고객 자산으로 볼 수 없는 요건들을 충족하면 자산으로 잡아야 된다는 취지이다.

이는 고객이 거래소 등 가상자산사업자에게 위탁한 자산을 보호하기 위함이다. FTX 사태, 마운틴 곡스 사태 등이 발생했던 미국과 일본에서는 고객 자산 보호를 위해 고객이 위탁한 가상자산을 부채 및 자산으로 인식하도록 회계 지침을 두고 있다.

또 고객이 위탁한 가상자산은 자산·부채 분류 여부와 상관없이, 시장 물량과 가치 가상자산별로 주석 공시에 담아야 한다. 금융당국은 사업자가 보유하고 있는 고객 위탁자산을 원칙적으로 모두 공개하게 할 방침이다.

가상자산 발행사는 발행하는 가상자산의 수량 특성, 사업 모형(유통ㆍ발행량)등을 포함해 회사의 회계 정책과 의무 이행 경과에 대한 회사의 판단 등을 상세히 기재해야 한다. 해외 자회사가 발행한 가상자산도 주석 공시 대상에 모두 포함된다. 또 가상자산 발행 이후 자체 유보(리저브)한 가상자산에 대해 보유정보 및 기중 사용내역(물량 포함)까지 공시하도록 했다.

가상자산을 보유하고 있는 기업 역시 가상자산의 분류기준에 대한 회계정책, 재무제표에 인식한 장부금액 및 시장가치 정보(물량 포함)를 기재토록 한다. 또 위탁한 가상자산은 물량 뿐 아니라 가상자산 보유에 따른 물리적 위험(해킹 등) 및 이를 예방을 위한 보호수준 정보도 함께 제공해야 한다.

금융당국은 업계의 의견 수렴을 거쳐 10~11월 중 최종안을 공표해 시행할 계획이다. 새 회계 지침은 공표 즉시 시행되며, 2024년도 공시부터 적용될 예정이다. 송병관 금융위 자본시장정책관 기업회계팀장은 “새로운 회계 지침은 조기 적용이 가능하며 가능한 조기 적용을 적극 권고한다”면서 “앞으로 기업간 비교 가능하고 신뢰성 있는 유용한 정보가 제공될 것으로 기대되며, 회사와 외부감사인 간 이견도 줄어들 것으로 기대한다”고 말했다.

이어 “가상자산에 대한 회계처리기준이 마련되었다고, 가상자산 자체가 지닌 변동성이나 불확실성이 줄어드는 것은 아닌만큼 투자는 본인의 책임 하에 신중하게 판단할 필요가 있다”고 강조했다.