(출처=신한투자증권)

신한투자증권은 5일 아모레퍼시픽에 대해 중장기 비중국을 중심으로 한 성장 전개가 지속되고 있다면서 저점 매수 기회로 볼 수 있는 구간이 머지않았다고 말했다. 목표주가는 기존 18만 원에서 14만 원으로 하향하고, 투자의견은 매수로 유지했다.

박현진 신한투자증권 연구원은 “2분기 매출 9882억 원, 영업이익 503억 원으로 기존 추정치보다 상당히 저조했을 것”이라면서 “설화수 리브랜딩 관련 마케팅 비용과 중국 티몰 리뉴얼 이전 설화수 재고 처리건, 미국법인 성과급 발생 비용 반영 때문”이라고 분석했다.

이어 박 연구원은 “설화수 리브랜딩 및 윤조에센스 6세대 출시로 설화수의 킬러 제품을 육성하는 데 집중하고 있으며 이와 관련한 매출 성과가 리뉴얼 전 유통사 보유 재고에 뒤섞여 드러나지 않고 있다”면서 “하지만 지난 3월 이후 설화수 매출이 오프라인 채널 중심으로 세 자릿수 성장을 보이는 것으로 파악돼 리브랜딩 효과가 실적으로 소폭 반영되고 있다”고 했다.

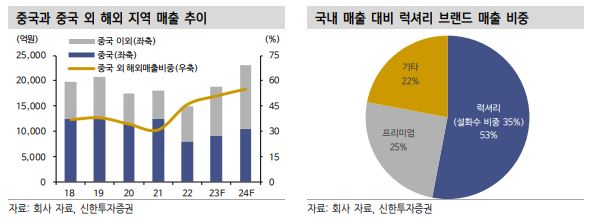

다만 그는 “북미와 아세안에서는 라네즈와 이니스프리가 아마존 등을 중심으로 고객 접점 확대 중이며 마진 기여도 꾸준히 높이고 있으며 중국과 중국 외 지역 매출 비중이 2024년 유사해지는 점이 중장기 매수 포인트”라면서 “굵직한 비용 이슈가 단기 이익 모멘텀을 낮추지만 하반기 주요 브랜드의 턴어라운드 기조와 비용 이슈 제거를 감안하면 현 주가 수준은 결코 높지 않다”라고 전했다.