NH투자증권은 3일 에코프로비엠에 대해 판가하락 등 수요부진으로 단기 실적 부진이 예상되나 중장기 경쟁력 향상을 위한 준비는 잘 진행중 이라고 말했다. 목표주가와 투자의견은 각각 31만 원, 매수로 유지했다.

주민우 NH투자증권 연구원은 “에코프로비엠이 전환사채를 통해 조달한 자금은 해외 공장 증설에 활용될 것으로 보이며 동사의 시가총액을 감안할 때 후발 업체들 대비 희석을 최소화해 적기에 자본조달을 할 수 있다”면서 “고객사가 요구하는 대규모 증설을 적기에 이행함으로서 수주를 받고 기업가치가 향상되는 선순환 구조에 들어섰으며 향후 기업가치 향상의 드라이버는 기존 고객사향 양극재 추가 수주 및 신규제품 대응이 될 것”으로 추정했다.

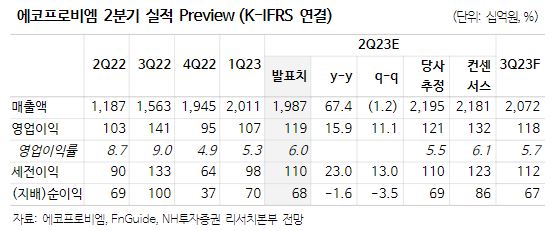

이어 주 연구원은 “2분기 매출액은 1조9800억 원, 영업이익은 1192억 원으로 컨센서스 대비 각각 9%, 10% 하락할 것으로 예상한다”면서 “매출액의 부진 이유는 연초 리튬 가격 하락 영향으로 2분기 판가가 분기대비 5% 줄어들며, CAM5N(NCM811 1개라인+NCM9반반 1개라인)의 전환투자(NCM9반반 2개라인)에 따른 일시적 출하부진”이라고 했다.

아울러 그는 “예상보다 늦어지는 전동공구 수요 회복이 주요 원인이며 CAM5N 전환투자는 'F-150 Lightning'의 생산 캐파(CAPA) 증가(4만대→15만대)에 대응하기 위한 투자로 추정된다”면서 “판가하락과 CAM5N 전환투자에 따른 영향은 3분기까지도 일부영향이 있을 것으로 예상하며 3분기 판가는 전분기 대비 8% 하락, 출하량은 전분기 대비 18%가 상승할 것으로 예상한다”고 전했다.