5월 미국 회사채 발행이 전년 동월 대비 83% 급증한 것으로 나타났다. 다만, 최근 신용등급 강등 및 디폴트 건수가 늘어나 신용위험 부각 가능성에 유의할 필요가 있다는 분석도 나왔다.

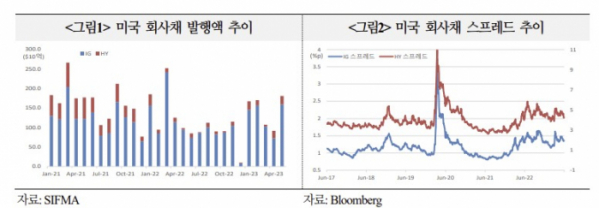

13일 국제금융센터가 ‘미국 회사채시장 동향 및 평가’에 따르면 5월 미국 회사채 발행은 1806억 달러로 4월 대비 97%, 전년 동월 대비 83% 증가했다. 기업들이 미국 ‘부채한도 X-Date’인 이달 1일을 앞두고 불확실성을 피하고자 발행을 앞당긴 탓에 5월 투자등급(IG) 채권 발행액 1589억 원으로 4월보다 2배 이상 늘어난 것으로 국제금융센터는 분석했다.

미국 IG 회사채 스프레드는 3월 중순 165bp로 올해 최고치를 기록했으나 6월 초 136bp 수준으로 낮아졌다. 다만, 과거 6년 평균 스프레드 119bp보다는 높았다. 투기등급(HY) 회사채 스프레드는 3월 말 516bp까지 상승했으나 6월 초 426bp로 감소했다. 과거 6년 평균치는 400bp다.

IG 및 투기등급(HY) 회사채 스프레드는 실리콘밸리은행(SVB)발 불안이 발생한 3월 일시적으로 크게 확대된 이후 연방준비제도(Fed·연준)의 빠른 유동성 공급 조치로 안정화되는 모습을 보였으나, 과거 장기 평균치를 다소 웃도는 것으로 풀이된다.

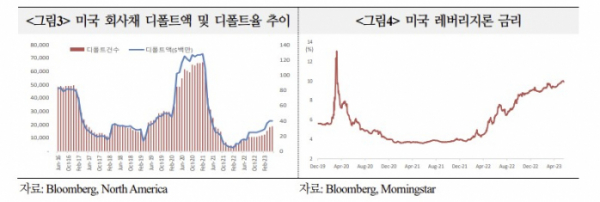

국제금융센터는 최근 미국 회사채 시장에서 투기등급 강등과 디폴트 건수가 늘어나고 있으며 저신용 기업들이 조달원으로 의존하는 레버리지론·레버리지론 유동화 상품(CLO) 시장에 대한 우려도 커지고 있다고 짚었다.

올해 1분기 미국 회사채 중 총 114억 달러 규모가 IG에서 HY로 강등됐고, 이는 이미 지난해 연간 규모의 약 60%에 달한다. 자동차 기업 닛산 달러채와 미국 지역은행 퍼스트리퍼블릭뱅크, 악소스 뱅크 등이 1분기 신용등급을 강등당했다.

더불어 올해 신용등급 강등 건수는 S&P에서 11건, 무디스에서 8건으로 지난해 같은 기간 5건, 4건을 크게 웃돌고 있으며, S&P와 무디스의 북미 회사채 신용등급 상향·하향 조정 비율은 최근 3년간 감소세가 이어지고 있다.

미국 회사채 디폴트도 규모와 건수, 비율 측면에서 2년래 최고치를 기록 중이다. 블룸버그에 따르면 북미 회사채 디폴트 규모는 5월 33건 229억 원을 기록했고, 이는 지난해 5월 14건 83억 달러 대비 크게 늘어난 수치다.

S&P에 따르면 B- 등급 이하인 발행자 중 ‘부정적’ 등급 전망을 보유 또는 강등 검토 중인 기업들을 뜻하는 ‘글로벌 디폴트 고위험군’ 수도 올해 1분기 2년 내 최고치를 기록했다. 고위험군 디폴트 확률은 일반 투기등급 발행자 대비 8배 이상 높은 것으로 분석됐다.

국제금융센터는 저신용 기업들이 회사채 발행 대안으로 의존하는 레버리지론과 CLO 시장에 대한 우려도 커지고 있어 신용 경색 가능성도 배제하기 어렵다고 우려했다.

레버리지론 금리는 지난해부터 꾸준히 올라 6월 10%대를 기록했다. 미국 씨티은행에 따르면 미국 CLO 시장 규모는 약 1조3000억 달러인데, 시중 금리 상승에 따라 수익률은 3년래 최저치를 기록했다. 뱅크오브아메리카는 단기적으로 CCC 이하 등급 기업들의 신용등급 강등 선수가 크게 증가할 수 있으며 이는 CLO 스프레드 확대를 유발할 것이라고 우려했다.

향후 회사채 시장 여건은 통화 긴축 지속에 따라 △고금리 장기화 △경기침체 위험 △시중 유동성 감소 △은행 대출 태도 강화 등 여건이 향후 회사채 시장에 비우호적으로 작용할 소지가 있다고 국제금융센터는 내다봤다.

주혜원 국제금융센터 책임연구원은 “미국 인플레이션이 예상보다 높게 지속하고 있어 연준 긴축기조를 지속시킬 수 있으며 이에 따라 경기침체 및 기업 건전성 악화 가능성도 잠재한다”며 “연준의 양적 긴축 지속과 미국 정부 부채한도 상향에 따른 단기국채 발행 증가 등은 시중 유동성 감소를 초래해 크레딧물에 부정적 영향을 미칠 우려가 있다”고 말했다.

이어 “미국 은행들의 대출 태도 강화는 실물 경제에 타격을 주고 회사채 시장의 조정을 가속해 HY 채권 스프레드를 확대할 소지가 있다”고 덧붙였다.

국제금융센터는 최근 미국 회사채 및 레버리지론 시장에 부실이 늘어나는 조짐이 보이는 가운데 긴축적인 시장 여건으로 저신용 기업들의 신용위험이 두드러질 가능성에 유의할 필요가 있다고 분석했다.

주 연구원은 “중기적으로 기업 조달 비용이 하락할 가능성은 작고 미국 지역은행 리스크도 여전히 진행 중이므로 시장 변동성은 지속할 전망”이라며 “하반기 연준 통화정책과 은행 대출 태도 및 유동성 추이 등이 미국의 경기향방 및 회사채 시장 여건을 부정적으로 변화시킬 수있어 경계감을 유지할 필요가 있다”고 설명했다.

또한 “신용 접근성이 최근처럼 제약적인 시기에 신용 스프레드가 이 정도로 타이트한 수준인 것은 전례 없는 상황”이라며 “회사채 디폴트 증가 움직임과 신용 경색에 대한 우려 등으로 시장 투자 심리가 점차 위축될 수 있을 것”이라고 평가했다.

더불어 “미국의 가계부채는 개인들의 자발적 부채감축 등으로 관리 가능한 수준으로 유지되고 있지만, 기업 부채는 글로벌 금융위기 이후 큰 폭으로 확대됐다. 이러한 부채환경 변화에 따라 금리상승 위험이 가계에서 기업으로 이동하면서 회사채, 은행대출 등 기업 자금조달 경로에서 재무적 위험이 상당 수준으로 증가했다”며 “과도한 수준의 기업부채가 미국 경제와 금융시스템에 위험을 드리우고 있다는 지적도 상존한다”고 전했다.