(출처=NH투자증권)

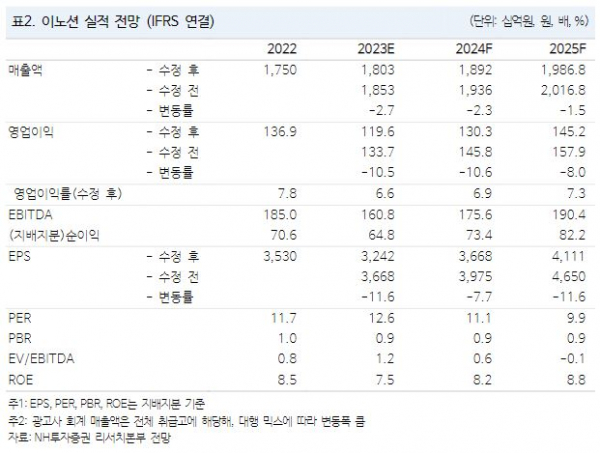

NH투자증권은 10일 이노션에 대해 캡티브 중심의 완만한 외형 성장세는 지속 중이지만 신사업 관련 공격적 투자가 지속돼 수익성 저하가 불가피하다고 말했다. 목표주가는 기존 6만2000원에서 5만5000원으로 하향조정하고, 투자의견은 매수로 유지했다.

이화정 NH투자증권 연구원은 “이노션은 비우호적 업황으로 외형성장이 둔화될 것으로 보이나 안정적인 캡티브 광고주 집행 물량(신차 마케팅 및 모터쇼 재개)을 통해 외형 방어가 가능하다는 점은 고무적”이라면서도 “다만 이노션이 상반기 미디어렙 인수 등 공격적 신사업 확정 계획을 보유하고 있다”고 말했다.

이어 이 연구원은 “즉 더딘 외형 성장 대비 가파른 비용 상승세로 연간 수익성 저하 불가피해 보여 실적 추정치를 하향했다”면서 “경기둔화에 따른 광고산업 타격 우려는 이미 주가에 충분히 반영된 상황으로 중장기 관점의 신사업 투자를 지속 중인 만큼 긴 호흡의 접근이 유효할 것”이라고 설명했다.

아울러 그는 “이노션은 1분기 연결 매출총이익 1771억 원, 영업이익 192억 원을 기록하며 낮아진 컨센서스를 하회하는 어닝 쇼크를 기록했다”면서 “국내에선 판관비 상승에 따른 부담 영향을 받았고, 해외에선 오히려 우호적 환율 효과와 미주 중심의 캡티브 신차 효과에 힘입은 외형 성장이 긍정적”이라고 전했다.