현대차증권은 4일 카카오뱅크에 대해 하반기 성장률도 양호할 전망이라고 말했다. 목표주가와 투자의견은 각각 3만 원, 매수로 유지했다.

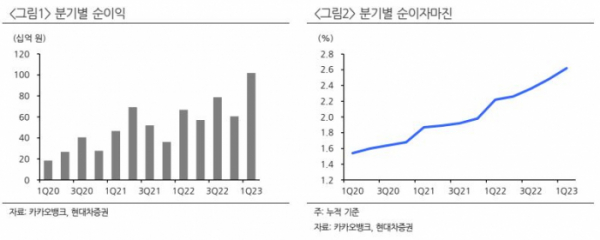

이홍재 현대차증권 연구원은 “1분기 손익은 전년 대비 52.5%, 전분기 대비 68.2% 증가한 1019억원을 기록하며 컨센서스와 당사 추정치를 각각 23.3%, 24.2% 상회했다”면서 “NIM(순이자마진)과 대손비용 등은 당초 예상보다 부진했지만 대출 성장률 5.1%를 기록하며 이자이익은 물론 채권 매매평가익 개선으로 비이자이익도 추정치를 상회했다”고 말했다.

이어 이 연구원은 “분기 NIM은 조달비용이 가파르게 상승하며 21bp(bp=0.01%) 하락했지만 주택담보대출 신규취급액이 1조4000억 원에 육박하였고 신용대출이 소폭 성장한 동시에 사업자 대출도 순항하며 대출성장률 회복을 견인했다”면서도 “자산 건전성 둔화가 지속되는 점은 우려요인”이라고 꼽았다.

아울러 그는 “연체율과 NPL 비율이 각각 9bp, 7bp 상승하며 타행 대비 상승 폭 두드러졌고, 대손비용률이 70bp에 육박했다”면서 “추가 충당금 94억원을 제외하더라도 경상 대손비용률은 약 60bp까지 상승한 것으로 보이는데, 향후 중신용자 비중을 4.3%p 가량 늘려야하는 점과 경기 부담 등을 감안하였을 때 경상 대손비용률 추가 상승 압력이 높다고 판단한다”고 전했다.

그럼에도 대출성장률 개선 추세가 지속될 전망으로, 카카오뱅크에 긍정적 접근을 권했다.

이 연구원은 “동사는 1분기에 조달 규모를 약 7조원 늘리며 자산이 46조원대까지 성장했는데, 이중 일부는 유가증권 트레이딩 목적에 할애될 것으로 보이지만 대부분 가계 대출 성장을 위한 여력 확보가 주된 배경으로 판단”한다 면서 “1분기 주담대 중 약 37%는 대환 목적으로 추정. 2분기부터는 연립 다세대 주택까지 커버리지를 확대하고 있고, 연내 보금자리론 출시와 내년에는 분양잔금 대출까지 확대할 계획이라는 점에서 대환 대출 중심으로 성장이 지속될 것”으로 전망했다.